ImpûÇts: Nãoubliez pas le relevûˋ dûˋtaillûˋ par client

Admin

Admin vendredi 3 avril 2020

vendredi 3 avril 2020 0

0  0 Commentaires

0 Commentaires

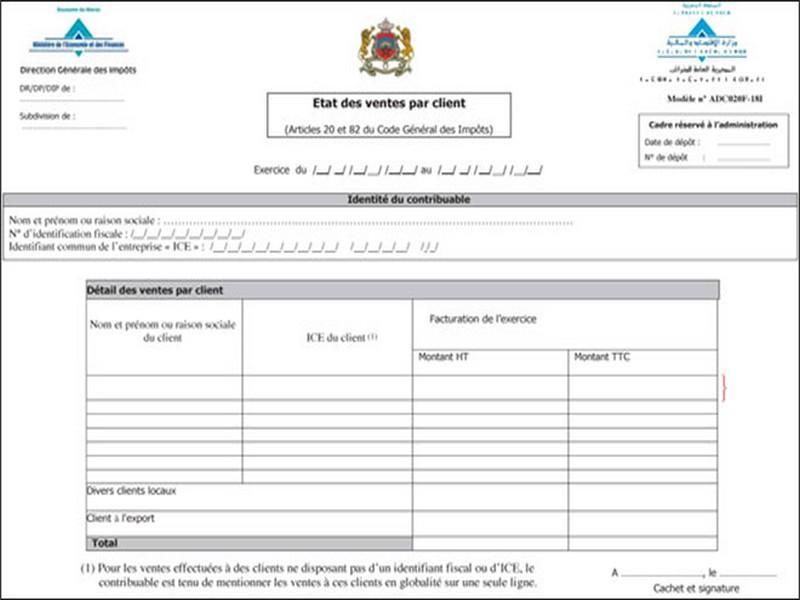

La version dûˋfinitive de lãûˋtat des ventes sur le portail de la DGI

Une mouture allûˋgûˋe par rapport au schûˋma initial

La mesure sãapplique û lãexercice 2019

La version dûˋfinitive du relevûˋ dûˋtaillûˋ par client vient dãûˆtre arrûˆtûˋe par la Direction gûˋnûˋrale des impûÇts. Prûˋvu par loi de finances 2019, le formulaire peut ûˆtre tûˋlûˋchargûˋ û partir du portail de lãadministration fiscale.

La nouvelle mouture de lãûˋtat des ventes est plus soft que la premiû´re qui avait suscitûˋ les rûˋserves de bon nombre dãopûˋrateurs. Elle a ûˋtûˋ simplifiûˋe au maximum et ne comporte plus que le nom et prûˋnom ou la raison sociale du client, son ICE, le montant des factures au cours de lãexercice.

Lãancienne version prûˋvoyait dãautres informations telles que les avoirs accordûˋs hors facture, les encaissements sur facturation de lãexercice et des exercices prûˋcûˋdents, les avances perûÏues. Des indications jugûˋes ô¨sensibles car elles toucheraient le céur mûˆme du business des contribuablesô£.

Lãûˋtat des ventes dans sa forme dûˋfinitive ne permettra pas û lãadministration de procûˋder aux recoupements entre partenaires commerciaux de maniû´re efficace. Surtout dans le cas oû¿ des avoirs auraient ûˋtûˋ consentis û un client et nãont pas ûˋtûˋ signalûˋs dans le formulaire.

Dans une premiû´re ûˋtape, lãadministration fiscale ne devrait pas ûˆtre trû´s regardante sur lãabsence de lãICE du client puisque nombre dãentre eux continuent de refuser de le communiquer û leur fournisseur quand ils ne sãen inventent pas un.

Pourtant, la loi de finances 2018 a bien prûˋvu une amende de 100 DH en cas de dûˋfaut de mention de cet identifiant pour les clients exerûÏant une activitûˋ professionnelle. Lãon se souvient dãune note de la Direction gûˋnûˋrale des impûÇts, prûˋcisant que le fait quãun client ne communique pas son ICE ne doit pas ûˆtre un obstacle û une transaction. Le contribuable peut le metionner dans la rubrique ô¨ Divers clients locauxô£.

Toutefois, en matiû´re de dûˋduction de TVA, la plateforme de la DGI a prûˋvu une fonction bloquante en cas dãabsence de lãICE.ô Par ailleurs, le fait de ne pas inscrire cette mention ou son inexactitude fait perdre au contribuable la dûˋduction dãune charge (achats, travaux ou prestations de services) en matiû´re dãIS, dãIR et de TVA.

ô¨Cette version du relevûˋ dûˋtaillûˋ par client ne servira pas û effectuer les recoupements nûˋcessaires. Elle a plutûÇt un objectif didactique et de sensibilisation. Dans une deuxiû´me ûˋtape, lãadministration fiscale pourra introduire dãautres informations plus dûˋtaillûˋesô£, explique un conseil.

Parmi ces dûˋtails qui pourraient verrouiller le dispositif, lãon peut dûˋjû citer le mode et les rûˋfûˋrences du paiement qui permettrait de mieux assurer la traûÏabilitûˋ des flux. La mesure est prûˋvue il y a dûˋjû plus dãun an, mais certains opûˋrateurs estiment malgrûˋ tout avoir ûˋtûˋ pris de court puisquãils nãont pas eu ô¨un dûˋlai suffisant pour se prûˋparerô£.

ô¨Pour les entreprises ayant un nombre de clients ûˋlevûˋ, ce sera un vûˋritable casse-tûˆte. Dãautant plus que ce travail fastidieux doit ûˆtre effectuûˋ rapidement alors que lãinterface dûˋdiûˋe û cet ûˋtat des ventes vient tout juste dãûˆtre intûˋgrûˋe dans le portail de la DGIô£, explique Mohamadi El Yacoubi, prûˋsident de lãOrganisation professionnelle des comptables agrûˋûˋs.

Lãûˋtat des ventes, mûˆme sãil nãest plus aussi dûˋtaillûˋ quãinitialement, devra donc obligatoirement ûˆtre joint û la dûˋclaration du rûˋsultat fiscal ou du revenu global au titre de lãexercice 2019. La mesure sãapplique û toutes les entreprises quelle que soit leur forme juridique, soumises û la comptabilitûˋ, sauf les forfaitaires et les auto-entrepreneurs. Elle concerne toutes les ventes rûˋalisûˋes avec des professionnels exerûÏant une activitûˋ soumise û la taxe professionnelle. A noter que les personnes physiques soumises û lãIR au titre des revenus professionnels sont ûˋgalement concernûˋes.

Lãûˋtat dûˋtaillûˋ des ventes par client a pour objectif de ô¨lutter contre lãinformel et de renforcer les moyens de recoupement des donnûˋes permettant de dûˋtecter les niches de la fraude fiscaleô£.

ô ô ô Les sanctions en cas de non-conformitûˋ

ô ô ô Bien que le lûˋgislateur nãait pas prûˋvu dãamendes de maniû´re expresse, le relevûˋ dûˋtaillûˋ des ventes par client est obligatoire. En effet, ô¨lãûˋtat des ventes est considûˋrûˋ comme un ûˋlûˋment important de la dûˋclaration fiscale. Par consûˋquent, toute dûˋclaration non accompagnûˋe de ce relevûˋ sera considûˋrûˋe comme incomplû´te. Or, le code gûˋnûˋral des impûÇts a clairement prûˋvu une amende de 500 DH lorsque les ûˋlûˋments manquants ou discordants nãont pas dãincidence sur la base imposableô£, dûˋclare Adil Charradi, expert-comptable. Par ailleurs, le fait de sãacquitter dãune amende ne dispense pas le contribuable de fournir le relevûˋ dûˋtaillûˋ par client. Mieux encore, en cas de dûˋfaut de ce document, lãadministration refusera toujours de dûˋlivrer au contribuable, par exemple, une attestation de rûˋgularitûˋ fiscale. Elle pourrait ûˋgalement rejeter toute procûˋdure tant que la personne ne se sera pas conformûˋe aux exigences en matiû´re de dûˋclaration fiscale.

Le 27/01/2020ô ô ô ô ô ô ô ô ô ô ô ô ô ô ô ô ô ô ô

Source web Par Lãûˋconimiste

Les tags en relation

Les articles en relation

Crûˋation dãEntreprises en Ligne : La Plateforme OMPIC

L'OMPIC a ûˋtendu û tout le Maroc sa plateforme de crûˋation dãentreprises en ligne, accessible via www.directentreprise.ma. Cette initiative permet aux ...

Au-delû de lãeuphorie des chiffresãÎ

Malgrûˋ toute la bonne volontûˋ de lãadministration du Tourisme et le volontarisme optimiste des professionnels, la langue de bois est malheureusement quasi-o...

Maroc : le fisc aux trousses des agriculteurs

Le gouvernement a dûˋcidûˋ de traquer les agriculteurs qui ne paient leurs taxes, afin de lutter contre les ûˋvasions fiscales dans le secteur agricole. Ains...

DGI : Voici comment acheter le timbre ûˋlectronique

Dans le cadre de lãamûˋlioration de la procûˋdure de vente des timbres fiscaux ûˋlectroniques, la Direction Gûˋnûˋrale des ImpûÇts a lancûˋ un nouveau service...

Rûˋforme de lãadministration: Une thûˋrapie de choc aux Finances

Boussaû₤d interpelle ses ûˋquipes sur le service au citoyen Parmi les chantiers, la gestion de lãattente, la simplification des procûˋdures, le traitement ...

ImpûÇts: amnistie sur les majorations et pûˋnalitûˋs

Lãamnistie sur les majorations et pûˋnalitûˋs sur les impûÇts et taxes est annoncûˋe. La mesure a ûˋtûˋ votûˋe par la premiû´re Chambre au Parlement. Le fi...

LISTE DEFINITIVE DES PROFESSIONNELS COMPTABLES INDEPENDANTS CONFORMEMENT A LãARTICLE 103 DE LA LOI

ô liste definitive des professionnels comptables independants conformement a lãarticle 103 de la loi 127-12 relative a lãorganisation professionnelle des co...

ALERTE TSGJB Fiscalite locale au Maroc : la DGI modernise la taxe dãhabitation, mais les reclamati

Depuis juin 2025, la Direction gûˋnûˋrale des impûÇts (DGI) assure lãûˋmission et le recouvrement de la taxe dãhabitation et de la taxe de services communau...

ImpûÇts : La circulaire 2016

La trû´s attendue circulaire de la Direction gûˋnûˋrale des impûÇts (DGI) vient dãûˆtre mise en ligne. Le document comporte 67 pages et explique les modalitûˋ...

Office des changes Dotation touristique : les nouvelles mesures appliquûˋes dû´s le 14 janvier

La dotation touristique augmentera û hauteur de 45.000 dirhams par annûˋe civile avec un supplûˋment de 10% de lãimpûÇt sur le revenu, le tout plafonnûˋ û 1...

#USA_ELECTIONS_PRESIDENTIELLES_Joe Biden : Inch'allah

ô De quoi attirer la sympathie des ûˋlecteurs musulmans Le candidat Joe Biden a prononcûˋ "inshAllah" lors du premier dûˋbat tûˋlûˋvisûˋ contre le prûˋsident...

TVA sur investissement, fiscalitûˋ de groupeãÎ: La circulaire de la DGI

La circulaire explicative des mesures fiscales de la loi de finances 2017 est lû (voir notre rubrique Documents www.leconomiste.com). LãEconomiste avait dûˋj...

Dûˋcouvrir notre rûˋgion

Dûˋcouvrir notre rûˋgion