Le fisc passe les honoraires à la loupe

Admin

Admin lundi 4 juin 2018

lundi 4 juin 2018 0

0  0 Commentaires

0 Commentaires

Etonnantes disparités de déclarations entre le prestataire et son client

La télédéclaration permet une multitude de recoupements

La loi de finances 2017 a institué une amende de 500 DH en cas de déclaration incomplète ou insuffisante à condition que les éléments manquants ou divergents n’aient pas d’incidence sur la base imposable ou son recouvrement

En généralisant la déclaration et le paiement en ligne, l’administration a déchargé ses services des tâches répétitives telles que la vérification des documents, la saisie des déclarations… Désormais, elle peut affecter ses ressources à des fonctions à plus forte valeur ajoutée.

Parmi elles figure le contrôle de la conformité fiscale. Ce qui passe notamment par le recoupement des fichiers des différents contribuables pour déceler la fraude. Plusieurs contribuables parmi les professions libérales sont en train d’en faire l’expérience.

En effet, depuis quelques jours, certaines personnes reçoivent une notification de l’administration les informant avoir relevé un écart entre le chiffre d’affaires déclaré par leurs soins et les honoraires déclarés par leurs clients via le formulaire électronique de «Déclaration des rémunérations versées à des tiers» (article 151 du code général).

«La procédure de contrôle est tout à fait légale et à l’avenir, il faut s’attendre à ce qu’elle devienne systématique», confie Issam El Maguiri, président de l’Ordre des experts-comptables.

Le contrôle consiste à comparer les honoraires versés par une entreprise à son prestataire de services avec ceux déclarés par ce dernier. Ces recoupements ciblent toutes les professions libérales telles que les comptables, les architectes, les avocats, les notaires, les médecins officiant dans des cliniques… Avant, ce type de comparaisons était laborieux parce qu’il fallait parfois compulser plusieurs dizaines de documents papiers pour retracer les flux financiers.

Grâce aux fonctionnalités de son système d’information, l’administration fiscale peut très facilement savoir qui verse quoi à qui en une fraction de seconde. La généralisation de l’identifiant commun des entreprises (ICE), de l’identifiant fiscal et autres numéros de la carte d’identité a été déterminante.

Selon nos informations, les contribuables parmi les professions libérales dont les déclarations présentent un écart par rapport aux données de l’administration sont si nombreux qu’elle se contente de recourir à l’article 221 bis III. Ainsi, dans un premier temps, elle les invite à justifier ces disparités quand elles ont un impact sur l’impôt à payer et ce, dans un délai de 30 jours.

S’ils admettent que les observations du fisc sont totalement ou partiellement fondées, ils ont 30 jours pour déposer une déclaration rectificative sans majoration sur un imprimé modèle fourni par l’administration fiscale. La rectification en question consiste à redresser la TVA (20%), l’IS selon le barème en vigueur et la retenue à la source de 15% au titre de la distribution de dividendes.

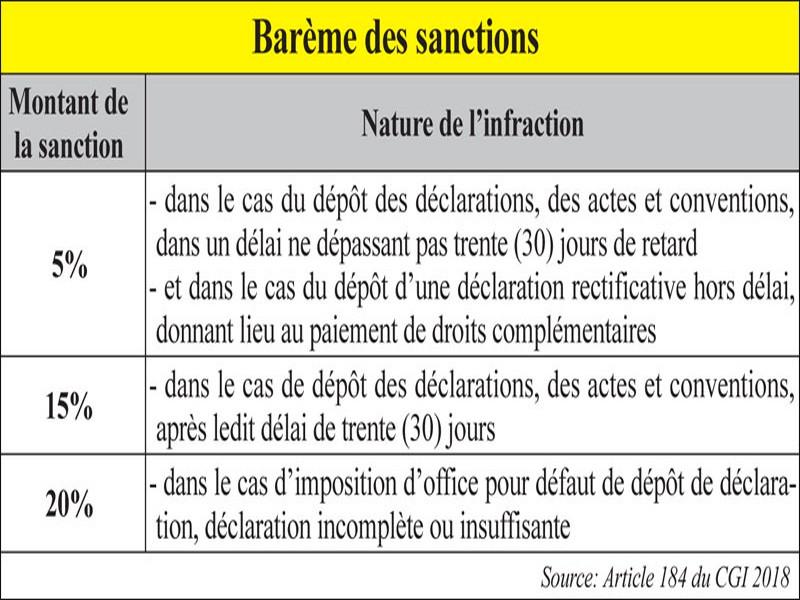

La régularisation de la situation dans un délai de 30 jours permet d’éviter les majorations prévues par l’article 184 du code général des impôts (voir tableau) et les pénalités prévues par l’article 209. Dans le cas où ils maintiendraient leur déclaration, l’administration déclenche un contrôle fiscal.

«Les écarts entre les chiffres déclarés par les contribuables et leurs prestataires de services s’expliquent parfois par le fait que dans certains cas, on comptabilise en plus des honoraires les frais de publicité, les droits d’enregistrement défrayés par un comptable, par exemple, ou les taxes judiciaires réglées par un avocat pour le compte d’un client. Or, ces frais devraient être décomposés», explique un conseil.

Sans viser une corporation donnée, l’administration qui fait jouer pour la première fois l’article 221 bis III opte pour la sensibilisation des contribuables afin de prévenir les contentieux et pousser les contribuables à plus de conformité.

Attention à vos «remises hors facture»

L’un des postes qu’il faudra également surveiller concerne la remise hors facture. Cela concerne la ristourne ou la remise de marchandises consentie par un fournisseur à son client en guise de réduction sous forme d’avoir. Ce genre de largesse doit figurer dans la déclaration fiscale car les préposés aux services de l’assiette pourraient demander des comptes sur ce point. Le client également devra mentionner ces remises dans sa déclaration fiscale annuelle.

Le 30 Mai 2018

Source Web : L’économiste

Les tags en relation

Les articles en relation

Mohamed Hdid : "Une prescription fiscale anticipée doit être envisagée"

Pour l'expert-comptable et spécialiste de la fiscalité Mohamed Hdid, le gouvernement ne doit pas écarter l'option de la prescription fiscale anticip�...

Hôtellerie: Les fiches de renseignements numérisées

La télédéclaration des fiches d’hébergement entre en vigueur Plus qu’une démarche sécuritaire, cette mesure devrait actualiser les indicateurs L...

Les budgets 2016 et 2017 vus par Mohamed Boussaïd

Mohamed Boussaid a fait son exposé devant les deux commissions des finances des deux chambres réunies pour l'occasion. (Photo MAP) A mi-parcours, l'...

Le conseil de la concurrence s’active

Le conseil de la concurrence adopte à l’unanimité son rapport annuel 2019 et le projet d’avis relatif à la situation de la concurrence sur le marché du ...

En 2016, les contrôles fiscaux ont rapporté 12 milliards de DH à l'Etat

La Direction Générale des Impôts a livré son rapport d’activité relatif à l’année 2016 qui a, notamment, été marqué par une augmentation significa...

Paiement mobile: Crédit Agricole du Maroc présente son offre

A l'instar des solutions de paiement mobile déjà disponibles, celle du CAM permet aux clients de réaliser des opérations de transfert d’argent et de p...

Vignette auto, une application boiteuse

Certains contribuables étrangers résident au Maroc ont eu droit à une mauvaise surprise lorsqu’ils ont voulu payer leur vignette auprès de la banque. L’...

Paiement mobile: le vrai départ

Après plusieurs années d’attente, le paiement mobile devrait connaître son réel amorçage au Maroc dès cette semaine sur des opérateurs télécom. Une v...

Fiscalité: Les 10 mesures sur lesquelles le gouvernement s'engage

Réaménagement du barème de l'IR, suppression de la cotisation minimale si le taux des déficitaires chroniques baisse, fiscalité simplifiée pour les pe...

Impôt: L’ICE bouscule les petites combines

Opticiens, médecins, dentistes… plus possible de gonfler les honoraires La peur du redressement fiscal change les habitudes Le dispositif resserré en ...

Paiement électronique au Maroc : boom du mobile et des virements en 2024

Les paiements électroniques au Maroc connaissent une croissance spectaculaire au Maroc. En 2024, leur volume a doublé pour atteindre 5,5 milliards de dirhams,...

Développement de la Microfinance Au Maroc : Le ministère de l’économie et des finances veut ren

Le projet de développement de la microfinance au Maroc avance progressivement. En effet, le ministère de l’économie et des finances compte procéder à la ...

Découvrir notre région

Découvrir notre région