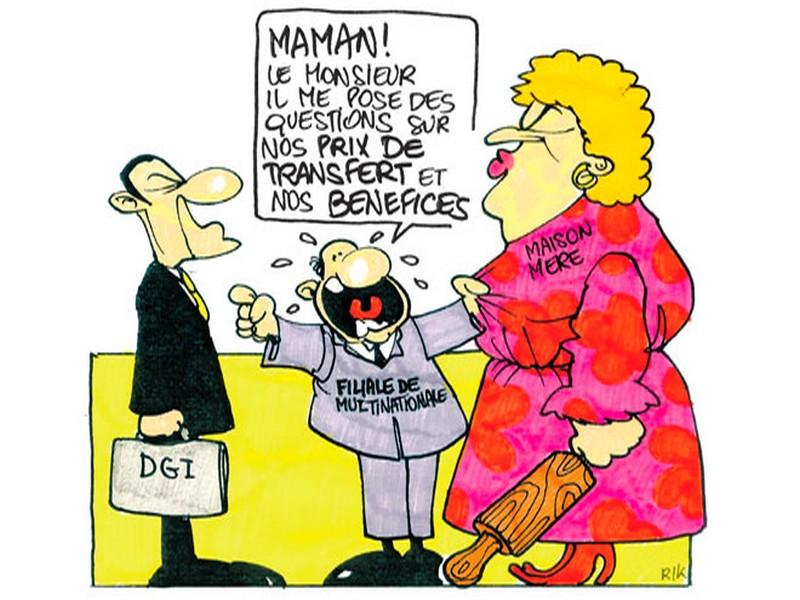

Prix de transfert Le fisc bétonne son droit de communication

Admin

Admin vendredi 18 janvier 2019

vendredi 18 janvier 2019 0

0  0 Commentaires

0 Commentaires

La mesure ne doit pas être du goût des multinationales. La loi de finances 2019 revoit le cadre régissant le contrôle fiscal des entreprises installées au Maroc et ayant des liens de dépendance directe ou indirecte avec une entité hors du Royaume. Elle instaure l’obligation de fournir en ligne au fisc, dès le début de la vérification, la documentation nécessaire pour apprécier leur politique de prix de transfert.

A défaut, l’entreprise est invitée à présenter ces documents dans un délai de 30 jours à compter de la date de la réception de la demande de notification. Le délai peut être prorogé jusqu’à la fin du contrôle fiscal.

Les documents visés sont tout justificatif permettant d’évaluer la méthode utilisée pour fixer les prix de transfert entre les filiales d’un groupe auquel appartient la structure faisant l’objet d’une vérification. La documentation en question est censée permettre au fisc d’avoir une idée de la répartition des bénéfices et un panorama des activités du groupe à l’échelle internationale. La procédure vise également à évaluer les transactions entre les filiales d’un même groupe.

A priori, la disposition semble facile en pratique. Pourtant, les experts-comptables estiment qu’elle sera difficile à mettre en œuvre. Cette mesure s’appliquera aux procédures de vérification engagées à partir du 1er janvier 2020.

Les entreprises implantées au Maroc et ayant des liens de dépendance avec des structures hors du Maroc ont à présent deux choix. Soit qu’elles signent avec l’administration fiscale un accord préalable en matière de prix de transfert selon l’article 234 bis du Code général des impôts pour une période de quatre exercices au plus. Pendant cette période, la multinationale reste à l’abri d’un contrôle à condition que les termes de l’accord soient scrupuleusement respectés.

Soit qu’elles n’adhérent pas au dispositif de l’accord préalable. Par conséquent, en cas de vérification, l’entreprise concernée est sommée de fournir à l’administration fiscale tous les documents pouvant justifier la méthode de fixation des prix de transfert pratiqués.

De l’avis des experts-comptables, la circulaire des Impôts devrait encore préciser s’il s’agit d’une obligation de transmission annuelle des documents ou uniquement au début d’un contrôle fiscal conformément aux articles 210 et 214-III-A du CGI.

Mais ce qui a été jugé «fort», c’est le fait «d’exiger la répartition des bénéfices et des activités à l’échelle mondiale. Or, j’estime qu’on ne peut pas demander à un groupe ce type d’informations pour une activité exercée au Maroc par une entreprise qui n’est pas concernée par les autres activités et filiales un peu partout dans le monde», signale un expert-comptable.

L’observation est justifiée par le fait qu’il sera difficile de réclamer, par exemple, à une filiale d’Apple ou d’Axa, facturant des managements fées, la répartition des bénéfices et des activités concernant parfois des milliers de filiales. Il va de soi que non seulement cette disposition sera difficile à appliquer, mais certaines multinationales pourraient être réticentes à divulguer les informations concernant leurs bénéfices sachant que leur activité marocaine ne pèse pas grand-chose dans leur bilan.

Un professionnel des chiffres précise que ce genre de mesures est concevable dans des pays où sont implantés les sièges des multinationales. Dans ce cas, l’administration fiscale locale pourrait exiger la répartition des bénéfices détaillée par pays ainsi que la décomposition des prix de transfert entre la maison mère et l’ensemble de ses filiales.

Dans l’Union européenne, cette mesure a été appliquée aux groupes qui totalisent un minimum de 750 millions d’euros de chiffre d’affaires. Ces derniers sont tenus de communiquer sur leurs bénéfices ainsi que l’impôt payé dans chaque pays.

La disposition pourrait être appliquée aux «sous-groupes» implantés au Maroc, mais pas à la maison mère. «L’administration fiscale pourrait dans ce cas demander la documentation relative aux transactions concernant la filiale marocaine et la méthode de fixation des prix de transfert».

La circulaire des Impôts devrait encore préciser les modalités d’application de cette mesure qui n’entre en vigueur que dans un an. Une chose est sûre: le curseur sera placé sur les structures présentant un enjeu fiscal de taille.

Les accords préalables verrouillent l’information

Après la publication du décret sur les modalités d’application des accords préalables en matière de prix de transfert, l’administration fiscale a diffusé une note circulaire en décembre dernier, décrivant l’ensemble de la procédure (Voir L’Economiste n° 5414 du 18/12/2018). Les entreprises installées au Maroc, ayant des liens de dépendance avec des structures à l’étranger, et intéressées par un tel accord doivent s’y prendre six mois avant le début de l’exercice. Et parmi les éléments constitutifs de leur dossier, figurent également des informations sur la structure organisationnelle du groupe d’entreprises, son business plan, les documents financiers et fiscaux des entreprises associées, certifiés et couvrant les quatre derniers exercices… En l’absence d’un contrat préalable, ce sont les mêmes informations qui seront exigées au début d’une procédure de vérification fiscale.

Le 17.01.2019

Source web par: l'économiste

Plaquette de l'AMDGJB-Geoparc Jbel Bani

Les tags en relation

Les articles en relation

Adoption du plan de relance européen : Berlin évoque des négociations “difficiles”

L’Allemagne a estimé, mercredi, que les négociations pour l’adoption du plan de relance européen estimé à 750 milliards d’euros seront “difficiles�...

Accord de pêche Maroc-UE : Vers une nouvelle polémique ?

Une nouvelle polémique risque de se produire au sujet de l’accord de pêche Maroc-UE. En effet, une ONG britannique avait saisi l'avocat général belge ...

Investissement agricole : Akhannouch annonce 15,8 milliards DH pour 2019

Ces investissements seront répartis sur le secteur agricole avec un budget de 10,766 MMDH (en hausse de 7% par rapport à 2018), le secteur du développement r...

RSE: les sociétés cotées peinent à progresser

On prend les mêmes et on recommence. Dans son édition du jour, L’Economiste relève qu’à deux exceptions près, ce sont les mêmes sociétés cotées qui...

Akhannouch remet sur le devant de la scène le débat sur l’amazigh

Le président du RNI a appelé à l’accélération de l’adoption de la loi relative à cette langue officielle depuis 2011 Face au retard de l’adoption...

Le Parlement européen prend position dans l’affaire de l’arrêt par l’Algérie de l’approvi

Le Président de la Délégation du Parlement européen pour les relations avec les pays du Maghreb (DMAG), Andrea Cozzolino a rendu publique, mercredi, une dé...

Finances publiques: Des pistes pour réduire les inégalités sociales

Malgré les efforts fournis par les pouvoirs publics au cours des dernières décennies, l’injustice sociale s’est aggravée, entre autres en raison du faib...

Financement des petites entreprises: les mesures d'appui prévues par le gouvernement à partir de 2

Augmentation du plafond de garantie des prêts aux PME, mise en place d’un mécanisme de garantie des microcrédits, lancement du fonds de garantie des financ...

Hausse de 18% des exportations des produits d’artisanat à fin octobre

Les exportations ont atteint 665 millions de DH au cours des 10 premiers mois de 2018, soit une croissance de 18,4% par rapport à la même période en 2017. ...

La RAM se met au service du tourisme

Grande nouveauté, la Royal Air Maroc vient de lancer un portail proposant des milliers d’hôtels en ligne avec paiement. Une belle initiative qui va permettr...

L'Allemagne Accepte la Décision de la CJUE Invalider les Accords UE-Maroc sur la Pêche et l'Agricu

L'Allemagne a pris acte de la décision de la Cour de Justice de l'Union européenne (CJUE) qui a annulé deux accords commerciaux signés entre l'U...

Le taux de croissance au Maroc devrait s’établir à 3,6% en 2019, selon le CMC

Le Centre Marocain de Conjoncture (CMC) vient de revisiter les projections économiques de 2019, retenues dans le cadre du scénario exploratoire élaboré au d...

Découvrir notre région

Découvrir notre région