Un soutien inattendu à la consommation des ménages!

Admin

Admin lundi 9 mai 2016

lundi 9 mai 2016 0

0  0 Commentaires

0 Commentaires

La contraction du PIB agricole devrait être moins forte que prévu

Un signal positif pour les achats des ménages

Reste à savoir quel effet aura la modification du régime de change sur leur comportement

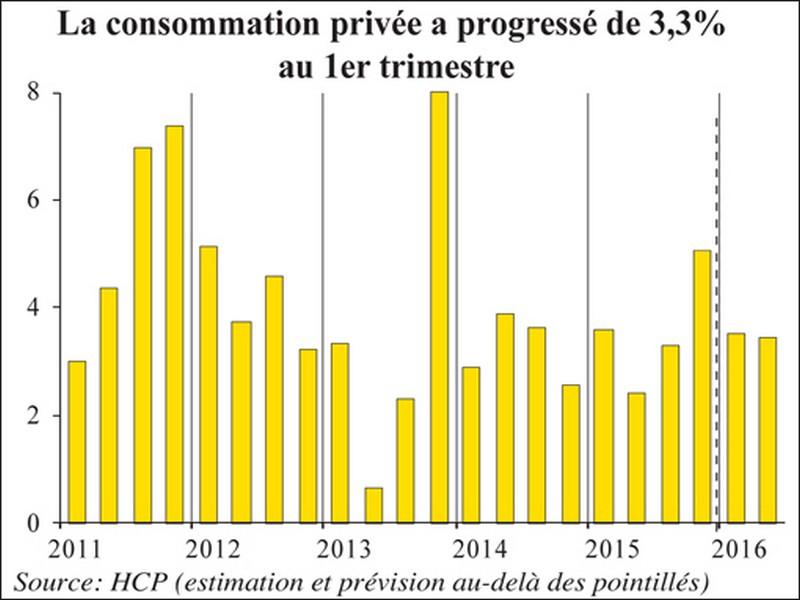

La consommation privée est essentiellement soutenue par les dépenses des ménages pour lesquelles le HCP prévoit une hausse de 3,4% au second trimestre. Ce rythme pourrait s'améliorer compte tenu d'une contraction moins prononcée du PIB agricole, ce qui limitera la diminution des revenus des populations rurales

La baisse du PIB agricole serait moins forte qu'on ne le redoutait (voir L'Economiste du 3 mai 2016). Cela change beaucoup de choses pour la croissance économique. Le ministère des Finances devrait dévoiler ses nouvelles prévisions après réception des chiffres définitifs de la campagne agricole attendus mardi 10 mai.

Si le pronostic se confirme, le tassement de l'activité et des revenus ruraux sera moins sévère, ce qui ouvre la porte à une amélioration de la consommation des ménages. C'est une donnée importante pour la croissance qui est traditionnellement portée par les achats des ménages. Le HCP table sur une progression de 3,4% au second trimestre soit une contribution de 2 points à la croissance globale du PIB. Mais le rythme pourrait être meilleur sur les prochains trimestres au regard des changements qui se profilent dans le monde rural. Une amélioration de la demande des ménages aura des conséquences positives sur les entreprises. Il y a un frémissement au niveau des investissements depuis le début de l'année, mais le mouvement n'est pas fort. De plus, il est porté par quelques branches, notamment l'agroalimentaire ou encore les industries mécaniques et métallurgiques. Les industriels sont plutôt confiants puisqu'ils prévoient d'augmenter leurs dépenses d'investissement au cours des prochains mois. Au premier trimestre 2016, l'encours des crédits à l'équipement s'est amélioré de 4,1% rompant avec la tendance baissière observée sur la même période les trois années précédentes.

Mais, si les bénéfices des banques ont tenu ces dernières années, c'est en grande partie grâce à la résilience de la consommation des ménages. Le désendettement de certains grands comptes et l'arrêt des financements de la Caisse de compensation pèsent sur l'évolution de l'encours global des crédits. Cependant, la ventilation du portefeuille par catégorie de clientèle montre une situation assez contrastée. Sur cinq ans (mars 2012 à mars 2016), le total des prêts accordés aux particuliers et MRE a augmenté de 57 milliards de DH contre une hausse de 7 milliards de DH de l'encours des crédits aux entreprises non financières privées. Les concours au secteur public ont diminué de 7 milliards de DH sur la même période. Les principales sources de profit des banques continuent donc d'être relativement dynamiques. Si la croissance du crédit se limite à 1,3% à fin mars, elle est de près de 7% pour les prêts octroyés aux particuliers et MRE. Les crédits à l'habitat et à la consommation progressent de l'ordre de 6% sur un an. Par ailleurs, le risque de ces contreparties s'améliore. Leurs créances en souffrance ont diminué de 3,1% depuis le début de l'année et s'inscrivent en légère hausse de 0,5% sur un an.

Le contexte d'inflation modérée est un soutien important à la consommation des ménages. Reste à savoir comment évolueront les prix dans le cadre d'un régime de change flexible vers lequel la transition est donnée pour imminente. Bank Al-Maghrib devrait passer à un ciblage de l'inflation pour, entre autres, préserver le pouvoir d'achat des ménages. Pour l'heure, il est difficile de mesurer les conséquences des changements à venir sur l'un des principaux moteurs de la croissance marocaine.

Le 06 Mai 2016

SOURCE WEB Par L’économiste

Les tags en relation

Les articles en relation

Emploi : L’industrie s’essouffle

Le secteur industriel est à la peine. Malgré le plan d’accélération industrielle et la mise en place des écosystèmes, l’activité industrielle (qui co...

Le dollar monte face au dirham, qui gagne et qui perd?

Le dollar a augmenté de 2,70% face au dirham en un mois. Cette évolution divise les opérateurs marocains entre gagnants et perdants. Ces derniers se couvrent...

Le dirham marocain se déprécie de 1% face à l’euro et s'apprécie de 1,6% par rapport au dollar

Le dirham marocain s'est déprécié de 1% face à l’euro et s’est apprécié de 1,6% par rapport au dollar américain en août 2017, selon Bank Al-Magh...

Emploi féminin La parité en entreprise retardée par les stéréotypes

Dossier réalisé par Éco-Emploi,LE MATIN Plus qu’une célébration, la Journée internationale de la femme est l'occasion de faire le point sur les a...

#MAROC_JEUNES_EMIGRATION: Près du quart des Marocains souhaitent émigrer vers d’autres cieux

Le grand intérêt des jeunes à l’émigration est stimulé principalement par l’éducation, du fait qu’il est de 12,4% seulement pour ceux qui n’ont pa...

L'histoire de la monnaie marocaine du «rial hassani» et «franc marocain» au dirham

En 1881, le sultan Moulay El Hassan instaure le «rial hassani» comme monnaie locale. Avec l'avènement de la protection française, le «rial» sera aband...

Marché de change: Le dirham s’apprécie de 0,2% par rapport à l’euro et se déprécie de 0,4%

Le dirham s'est apprécié de 0,2% par rapport à l'euro et s'est déprécié de 0,4% vis-à-vis du dollar au cours de la période allant du 25 au 3...

Le besoin de financement s’accroît fortement

L’épargne nationale a baissé de 1% en 2018, alors que l’investissement brut et la consommation nationale ont augmenté respectivement de 6,6% et 4,8%, en ...

Le résumé de l’information touristique nationale et internationale sur le Net

Pourquoi les voyages n'ont que des avantages 81% des personnes interrogées affirment avoir constaté une amélioration de leur état de santé et de...

Plus de 250 milliards de DH de cash en circulation à fin novembre 2019

18 milliards de plus en un an. Les dépôts bancaires stagnent depuis le début de l’année. Les crédits aux entreprises privées en forte accélération. ...

Bensalah s'étonne de ne pas avoir de réponse au mémorandum CGEM-BAM-GPBM

A trois jours du scrutin, Meriem Bensalah a accordé une interview de 13 minutes à notre confrère Febrayer. Elle s’y est exprimée en darija. La prési...

Découvrir notre région

Découvrir notre région