Nouvelles précisions de la Banque centrale sur la flexibilisation du taux de change

Admin

Admin mercredi 15 février 2017

mercredi 15 février 2017 0

0  0 Commentaires

0 Commentaires

La Banque centrale, l’Office des changes et le ministère des Finances ont entamé leur plan de communication en direction des différentes cibles concernées par la flexibilité des changes. Ce lundi, c’était au tour des journalistes. Mardi après-midi, ce sera le tour des opérateurs économiques.

Plusieurs cadres de haut niveau de Bank Al Maghrib, du ministère des Finances et de l’Office des changes se sont prêtés au jeu des questions-réponses avec la presse ce lundi. Voici les principaux points qu’il nous a paru utile de rapporter:

*Le changement en quelques lignes.

Le régime de change actuel est un régime à parité fixe. La Banque centrale sert les devises sans restrictions, tant qu’il y en a. C’est le principe même du taux fixe.

La question qui se pose est de savoir ce qui peut se passer en cas de pénurie de devises. Le Maroc a connu cela en 1983, puis les années suivantes lorsqu’il fallait attendre des délais de plusieurs semaines pour recevoir sa dotation.

En 2007, le prix du baril du pétrole a flirté avec les 150 dollars. “Que se passera-t-il lorsqu’il dépassera 200 dollars et qu’il n’y aura plus de devises disponibles pour en importer?“ C’est Mounir Razki, directeur de la direction des opérations monétaires et des changes Bank Al-Maghrib, qui s’exprime ainsi, dans une question à objectif pédagogique.

Tout cela pour dire que dans le cas d’une parité fixe, lorsqu’il y a un choc externe, on attend l’épuisement des réserves de change pour dévaluer et on entre alors dans un cercle vicieux.

Dans le cas d’un taux de change flexible, l’économie est dotée “d’amortisseurs automatiques“ selon le mot de l'un des orateurs. Le taux s’adapte au jour le jour: moins vous avez de devises, plus le prix (de la devise) va augmenter. En d’autres termes, votre monnaie se dévalue. En cas de choc, la pression sur les réserves de change est limitée. La pression s’exerce plutôt sur le taux de change.

*Prérequis. “Un taux de change doit refléter les fondamentaux d’une économie. Le Maroc a choisi d’aller vers la flexibilité parce que ses fondamentaux sont très bons: comptes extérieurs, déficit budgétaire, réserves de change,… Le taux de change fixe actuel reflète plutôt les fondamentaux des devises auxquelles il est adossé (le dollar à 40%, l’euro à 60%)“. Dixit Mounir Razki.

*Comment ça va se passer.

Actuellement, le taux de change fluctue à ±0,3%. Au total, une bande de 0,6% est donc tolérée.

Avec le nouveau système qui devrait entrer en vigueur en milieu d’année, cette bande sera élargie. La largeur de la bande de fluctuation n’est pas indiquée, elle le sera à la dernière minute.

En plusieurs étapes, nous passerons ainsi de ±0,3% à la totalité du spectre. Cela se fera en plusieurs paliers et chaque palier aura ses propres prérequis.

La Banque centrale disposera d’un instrument principal d’intervention: les adjudications. Au début, elles seront quotidiennes, elles se dérouleront vers 11H00, les banques présenteront leurs requêtes et quelques minutes plus tard, ces établissements seront servis en fonction du contexte.

Dans un second temps, probablement en quelques mois, on passera à des adjudications hebdomadaires, sur une seule devise, le dollar. L’objectif est de pousser à la dynamisation du marché interbancaire.

Entre deux adjudications hebdomadaires, les banques seront servies au taux le plus élevé et seulement en cas de nécessité absolue.

La Banque centrale interviendra également sur le marché lorsque la tendance du cours du dirham approchera l’une des deux extrémités de la bande de fluctuation. Des budgets d’intervention ont été élaborés. Ils s’élèvent à environ 30 à 35 milliards de DH sur des réserves totales disponibles dépassent les 250 milliards de DH.

Vendre davantage sur le marché, c’est réduire fortement les réserves extérieures. Prudente, la Banque centrale ne le fera pas.

La transition sera “ordonnée et graduelle“.

*L’offre sera suffisante, pas de dépréciation du dirham?

La grande question est celle-là.

Y aura-t-il dépréciation du dirham?

La Task Force des autorités monétaires répond en chœur ou presque: “En l’état actuel, il n’y a aucune raison de subir une dépréciation. Pour une raison simple, comme on vient de le voir, les réserves sont suffisantes pour faire face aux besoins du marché et très largement“.

Question de journaliste: “Êtes-vous en train d’affirmer qu’il n’y aura pas dépréciation?“

Réponse: “Nous sommes uniquement en train de vous fournir les éléments pour vous forger votre propre analyse“.

Imaginez que cette question a été posée 4 ou 5 fois et qu’elle a obtenu à chaque fois la même réponse, sous des formulations différentes.

“Notre monnaie n’est pas désalignée. Si elle l’était, il aurait fallu la corriger avant d’aller vers cette transition“ [Mounir Razki]

*Sujets à suivre:

-L’inflation cible en 2017. Elle n’a pas encore été annoncée et le sera ultérieurement. Une indication a été donnée fin 2016 par le gouverneur de la Banque centrale qui a prévu 1,2% d’inflation en 2017.

-Le taux directeur de la banque centrale, instrument important en matière de ciblage d’inflation.

-La couverture du risque de change: c’est ce que les entreprises doivent suivre, comprendre, entreprendre. L’Office des changes va d’ailleurs annoncer des changements dans ce domaine, permettant des instruments plus sophistiqués et plus souples, notamment au bénéfice des entreprises commerciales. Sa future instruction des changes insistera en même temps sur le contrôle, pour s’assurer que ces instruments sont utilisés au bénéfice de la seule entreprise et pas pour des opérations spéculatives.

La couverture du risque de change sera d’autant moins coûteuse qu’il y aura des souscripteurs. Différentes mesures viendront donc encourager un élargissement du marché.

*Et pour résumer: les entreprises qui travaillent avec l’étranger vont devoir apprendre à vivre avec une insécurité plus grande, car le taux de change pourra changer au jour le jour. Mais le changement sera de toutes les façons, graduel. Elles devront également apprendre les techniques de couverture du risque de change, activité qui prendra au cours des prochaines années, une place centrale dans une économie aussi ouverte.

Malgré la volonté de la Banque centrale de communiquer, de nombreux points restent dans le flou.

Le 13 Février 2017

SOURCE WEB Par Médias 24

Les tags en relation

Les articles en relation

Rkia Alaoui : «Avec la fermeture des frontières, tantôt partielle, tantôt totale, la situation t

La pandémie liée au Covid-19 a précipitamment provoqué une crise sans précédent à l’économie du tourisme. Une crise dite brutale et immense est toujou...

Les TPE marocaines résistantes, mais...

Le taux de survie après cinq ans ressort à 60% Cependant, un nombre important est menacé de faillite La faiblesse des ressources financières limite le...

#MAROC_ EMPRUNT_NATIONAL: Grosse campagne d’emprunt national, oui, mais pour quoi faire??

Tout le monde en parle, le Maroc s’apprête à une sortie sur le marché domestique afin de lever des fonds. Si aucune décision officielle n’a encore été...

Crédits impayés: Grosse casse attendue dans le secteur bancaire en 2020

Le taux des créances en souffrance des banques montera à 14% selon les estimations de plusieurs professionnels du marché, contre des prévisions initiales de...

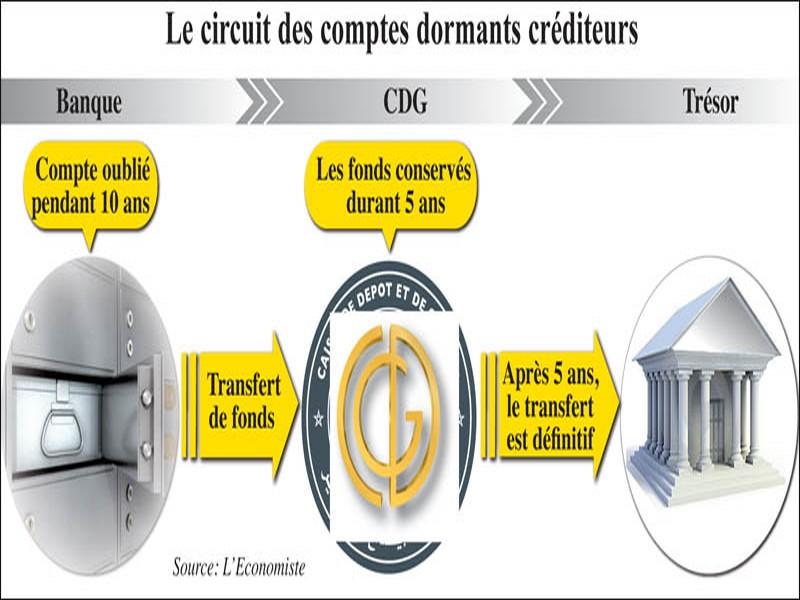

Banques: Que deviennent les comptes dormants?

Elles sont tenues de les transférer à la CDG après 10 ans Si le client ne se manifeste pas, les fonds sont versés au Trésor En France, le délai atte...

Malgré la crise sanitaire, les réserves de change du Maroc augmentent

Les Avoirs officiels de réserve (AOR) se sont accrus de 39 milliards de dirhams (MMDH) par rapport à leur niveau de fin décembre 2019, permettant de couvrir ...

Maroc : Nouvelle Augmentation du Prix du Gaz Butane en 2024 – Ce Qu’il Faut Savoir

Le Maroc s’apprête à appliquer une nouvelle hausse du prix des bouteilles de gaz butane dès le 1?? janvier 2024, portant leur coût de 50 à 60 dirhams. Ce...

Paiement mobile : Ça bloque toujours du côté des marchands

Le paiement mobile est un chantier important pour le royaume, dans le cadre de sa stratégie d’inclusion financière. Celui-ci vise à permettre la démocrati...

Tourisme : des recettes records à fin septembre

Ces recettes ont dépassé le niveau atteint à fin septembre 2019 (près de 60,15 MMDH), indique l’Office des changes dans son récent bulletin sur les indic...

MAROC-Finances :Malgré la dégradation de l’environnement économique mondial, le Maroc dans cett

Le Maroc lève 1 milliard d'euros sur les marchés Malgré la dégradation de l’environnement économique mondial, le Maroc a pu emprunter sur le march...

Liquidité bancaire: Le déficit s'accentue

Le déficit de la liquidité bancaire s'est accentué durant la semaine précédente de 9%, comparativement à son niveau, une semaine auparavant, selon BMC...

La flexibilité du dirham pour début 2017

Le Maroc s’approche à grands pas de la libéralisation totale des changes. Selon Abdellatif Jouahri, gouverneur de Bank Al-Maghrib, le système de change fle...

Découvrir notre région

Découvrir notre région