Budget 2019: Les mesures que les fiscalistes veulent faire adopter

Admin

Admin mercredi 5 décembre 2018

mercredi 5 décembre 2018 0

0  0 Commentaires

0 Commentaires

Révision de l’échéancier fiscal, incitations aux restructurations d’entreprises…

L’ensemble des propositions d’amendements présenté aux conseillers lundi 3 décembre

Le vote final, 9 jours plus tard

Du moment que, depuis la généralisation de la télédéclaration, le paiement se fait en même temps, le Cercle des fiscalistes propose de réaménager l’échéancier fiscal

C’est la course contre la montre à la Chambre des conseillers. Les dernières propositions d’amendements au projet de loi de finances doivent être déposées au plus tard samedi 1er décembre. La seconde Chambre doit mettre les bouchées doubles pour examiner, adopter et voter le projet de budget 22 jours maximum à compter de la date de dépôt du texte à la Chambre des conseillers. Ce qui correspond au mercredi 12 décembre.

Parmi les propositions d’amendements transmises aux groupes parlementaires figurent celles du Cercle des fiscalistes du Maroc. Un pack qui porte sur les procédures déclaratives fiscales ainsi que les mesures. L’objectif étant de convaincre les conseillers du bien-fondé de ces propositions. A défaut, elles seront inscrites au programme des assises de la fiscalité prévues en 2019.

? Exonération des plus-values sur cession d’immobilisations contre investissement

Lorsqu’une entreprise procède à la cession d’immobilisations, elle est taxée sur la plus-value. En d’autres termes si elle vend un matériel déjà amorti sur le plan comptable, elle doit payer un impôt sur le prix de vente. Ce qui empêche de nombreuses chefs d’entreprise de renouveler leur outil de production. Par conséquent, à l’image de la CGEM, le Cercle des fiscalistes propose que la cession d’immobilisations soit exonérée à condition que l’entreprise procède au réinvestissement du produit de la vente dans un délai de trois ans maximum. Dans le cas contraire, elle serait taxée conformément à la loi.

? Régularisation des cessions partielles d’apport

La loi de finances 2018 a institué la neutralité fiscale au profit des personnes physiques qui font apport de leurs biens immeubles ou droits réels immobiliers à l’actif d’une société. Ce type d’opération bénéficie du report de paiement de l’IR relatif au foncier jusqu’à la cession totale ou partielle du bien immobilier ou des titres reçus en contrepartie de l’apport. La question que se posent maintenant les comptables concerne les ventes partielles : un appartement, par exemple, bâti sur le foncier apporté à la société réalisatrice du projet. Doit-on procéder à une régularisation partielle de l’IR sur profit foncier au fur et à mesure des cessions d’appartements ou une régularisation totale même en cas de cession partielle? «Cette dernière hypothèse risque de vider le dispositif de son sens», prévient le président du Cercle des fiscalistes. Ce dernier propose qu’en cas de cession partielle, la régularisation soit effectuée au prorata.

? Réintroduire la neutralité fiscale en cas d’apport de titres à une holding

En instaurant un régime incitatif aux opérations de restructurations des groupes de sociétés et des entreprises (article 161 bis du CGI), le législateur s’est orienté vers l’institution d’une fiscalité de groupe. La constitution de groupes à partir de participations existantes n’est pas sans générer un coût fiscal important. L’article 247-XXIV du Code général des impôts, introduit par la loi de finances 2014, avait permis à des groupes familiaux de se restructurer en bénéficiant de la neutralité fiscale, sauf que cette mesure n’a duré que deux ans. Vu ses impacts sur la restructuration du tissu économique, elle devrait être réintroduite par le projet de loi de finances et surtout pérennisée à l’image de l’article 161 sur les plus-values constatées ou réalisées en cours ou en fin d’exploitation.

Il en va de même pour la transmission des entreprises. Les dirigeants des structures créées dans les années 80, par exemple, ont atteint aujourd’hui l’âge de la retraite. Mais la législation fiscale ne prévoit aucune disposition dédiée à la transmission contrairement au benchmark fait par le Cercle des fiscalistes avec la France, la Belgique ou encore la Tunisie.

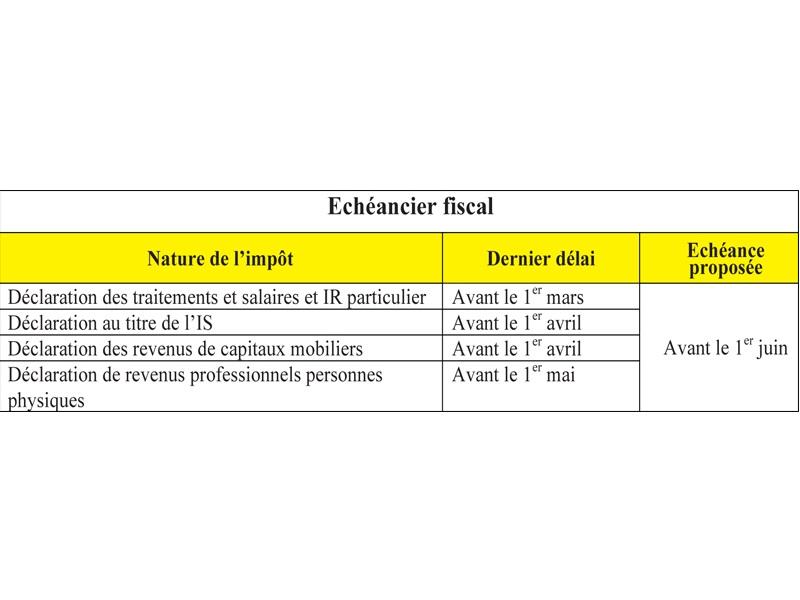

? Revoir l’échéancier fiscal

L’administration fiscale a opté pour le tout-digital. Toutes les procédures sont pratiquement dématérialisées. Ce qui n’est pas sans causer quelques soucis aux professionnels des chiffres. «La généralisation de la télédéclaration et du télépaiement a généré une charge de travail supplémentaire pour les entreprises en général et les comptables en particulier. La mesure a eu un impact positif sur les recettes du Trésor, notamment grâce au paiement spontané de l’IR, mais elle a contribué à l’allongement des délais de préparation des états télédéclarés comparativement à ceux des états déposés physiquement», explique Brahim Bahmad, président du Cercle des fiscalistes du Maroc. Il est donc proposé que la déclaration et le paiement de l’IR (y compris le revenu professionnel) et de l’IS soient effectués avant le 1er juin de chaque année au lieu d’un étalement sur trois mois (février, mars, avril).

? Déduction des frais scolaires

La déduction des frais scolaires revient régulièrement dans les débats, sans que la question soit sérieusement envisagée par le gouvernement. Or, de plus en plus de parents inscrivent leurs enfants dans des établissements d’enseignement privés. Les charges supportées ne cessent d’augmenter. Quand un élève fréquente une école privée, ce sont autant d’économies réalisées par l’Etat. Du coup, les parents devraient bénéficier de la déduction des frais scolaires défrayés par les contribuables. Le Cercle des fiscalistes revient à la charge pour réclamer l’autorisation de déduire les frais scolaires du revenu imposable.

? Les droits de timbre: L’éternel casse-tête

Depuis peu, l’administration fiscale est devenue intraitable sur le recouvrement et le reversement des droits de timbre de 0,25% sur les transactions réglées en espèces. Les déclarations et le paiement sont devenus mensuels. Du coup, de nombreuses entreprises sont obligées de régler parfois 5 DH moyennant des frais de télépaiement de 99 DH. Par conséquent, le Cercle des fiscalistes propose de dispenser ces entreprises de payer les droits et taxes inférieurs à 100 DH.

Une fiscalité agricole discriminatoire

La fiscalité agricole telle que définie par l’article 46 du CGI est jugée discriminatoire. En effet, elle exclut bon nombre d’activités relevant de l’agriculture et de l’élevage. Parmi celles-ci figurent l’aviculture, l’apiculture, l’aquaculture, les pépinières d’ornement… L’article 46 du CGI devrait englober l’ensemble des activités agricoles éligibles et un autre devrait prévoir une liste négative.

Le 29 novembre 2018

Source web Par L’économiste

Les tags en relation

Les articles en relation

Chambre des représentants Adoption du projet de loi portant approbation de l'acte constitutif de l�

Le Maroc franchit un nouveau pas sur le chemin de son retour au sein de sa «famille institutionnelle africaine». En effet, après l’examen et l’adoption d...

ONMT: le verdict de la commission d'enquête

Laxisme dans le recouvrement des droits, complexité des procédures de transfert des dotations aux délégations, hausse injustifiée de certaines dépenses de...

Grève : tensions syndicats-gouvernement, manifestations le 5 janvier

Le projet de loi organique sur la grève, récemment adopté par la première Chambre du Parlement, a été transmis à la Chambre des conseillers pour examen. ...

Amina Bouayach : La lutte contre la violence faite aux femmes doit tenir compte des dimensions socio

La lutte contre la violence faite aux femmes est tributaire d'une approche qui tient compte des dimensions socio-culturelles, parallèlement à la démarche...

Refonte du code général des impôts: dernière ligne droite avant adoption

Le projet de refonte du CGI est quasi-finalisé sur le plan technique, et devrait aboutir d’ici fin 2018. Initié il y a un peu plus d’une année, ce projet...

Bilan de la session 2024-2025 : Contrôle et diplomatie parlementaire

La première session de l'année législative 2024-2025 touche à sa fin, marquée par un rôle clé de la Chambre des conseillers dans le contrôle de l’...

ALERTE TSGJB Tourisme au Maroc : Agadir relance ses hotels fermes et Taza mise sur l’ecotourisme e

Intervenant à la Chambre des conseillers, la ministre du Tourisme, Fatim-Zahra Ammor, a présenté les avancées de la stratégie touristique nationale, mettan...

La Chambre des conseillers convoque le ministre de la Justice sur la question de l'accès des femmes

Le débat concernant la présumée interdiction pour les femmes de séjourner dans des hôtels sans présenter d'acte de mariage prend une nouvelle dimensio...

Agences de voyages Le casse-tête de la TVA à la marge

Les voyagistes réclament un plan comptable agréé par le fisc Est-ce le bout du tunnel pour les voyagistes? A quelques jours de la mise en application des ...

Hakim Benchamass met la Chambre des conseillers dans l’embarras

La Chambre des conseillers devait organiser un séminaire jeudi 9 mai, à Dakhla, sous le thème «Bilan du modèle de développement dans les Provinces du Sud�...

Maroc : les barrages remplis à 49,44 % après les pluies

Grâce aux précipitations récentes, le taux de remplissage des barrages au Maroc a atteint 49,44 %, a annoncé Nizar Baraka, ministre de l’Équipement et de...

ALERTE TSGJB Maroc : les avocats intensifient leur mobilisation contre le projet de loi sur la profe

La tension s’accentue entre les avocats marocains et le ministère de la Justice à l’approche de l’adoption définitive du projet de loi encadrant la pro...

Découvrir notre région

Découvrir notre région