Pour s’équiper, les ménages tournent le dos au crédit

Admin

Admin jeudi 2 juin 2016

jeudi 2 juin 2016 0

0  0 Commentaires

0 Commentaires

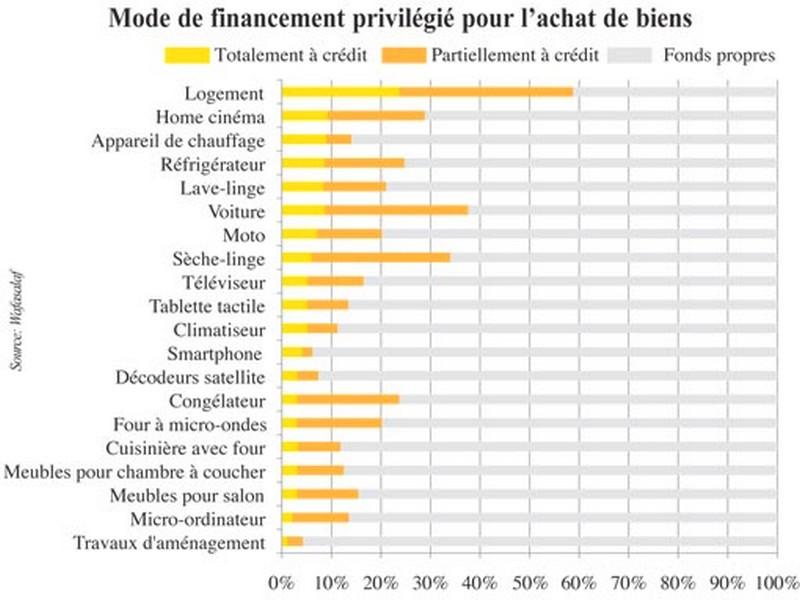

L’option d’autofinancement est largement préférée

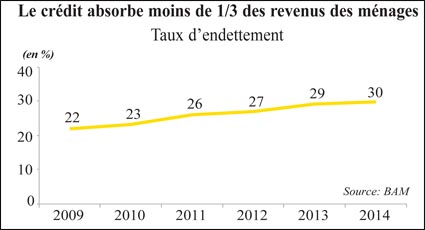

Le taux d’endettement moyen tourne autour de 30%

Les prêteurs redoublent d’effort pour séduire la clientèle des particuliers

Les ménages préfèrent épargner pour acquérir leurs biens plutôt que d’emprunter auprès des banques ou des sociétés de financement. Même pour l’acquisition d’un logement ou d’une voiture, le recours aux fonds propres reste important

Le mode de financement envisagé par les ménages pour l’équipement domestique (Etude Wafasalaf(1); voir aussi L’Economiste du 25 mai 2016) devrait donner plus de travail aux directions marketing et commercial des établissements de crédit. Lorsqu’ils le peuvent, les ménages préfèrent s’autofinancer que d’aller pousser la porte des agences bancaires ou sociétés de financement avant de s’équiper. Pour les investissements lourds comme le logement ou la voiture, le recours au crédit est plus important sans être incontestable. Seulement quatre ménages sur dix choisissent d’emprunter.

Il y a donc matière pour les banques à développer l’activité retail. Dans un contexte de ralentissement de l’activité économique, les ménages sont plus attentifs à la gestion de leur porte-monnaie. Mais l’on observe depuis plus d’un an une remontée de leur dette financière soutenue notamment par la détente des taux d’intérêt et des prix des biens immobiliers. Plus solvables (baisse de 1,5% des créances en souffrance sur un an à fin avril), les ménages sont aussi mieux perçus par les banques qui sont prêtes à prendre un peu plus de risque surtout que le marché des entreprises n’est pas très porteur en ce moment. Le rythme de progression de l’encours des prêts aux particuliers et aux MRE est trois fois supérieur à la croissance globale des crédits (5,8% contre 2% à fin avril).

Les ménages sont relativement peu endettés, ce qui laisse entrevoir un gisement de croissance non négligeable pour la banque de détail. A fin 2014, la dette financière des ménages représentait 31% du PIB, un niveau similaire à celui de plusieurs économies émergentes

Au-delà de l’amélioration de leur situation, les ménages présentent un autre avantage. Ils sont relativement peu endettés. Le taux d’endettement moyen tourne autour de 30%. Une charge de la dette y compris le crédit immobilier contenue à 55% des revenus est un niveau optimal, disent les professionnels. Hors la traite pour le logement, elle ne devrait pas dépasser 40%, conseillent-ils.

Sur certaines catégories de clientèle comme les jeunes de moins de 30 ans, le recours au crédit est encore limité et n’absorbe qu’environ le quart du revenu. Ce sont généralement des jeunes qui viennent de démarrer leur carrière et dont la relation avec la banque devrait s’intensifier. Cette clientèle est devenue hautement stratégique pour les établissements. C’est l’un des marchés d’avenir de la banque de détail. Pour certaines enseignes, la volonté est d’approcher les jeunes dès le collège avec des offres adaptées.

Le 31 Mai 2016

SOURCE WEB Par l’économiste

Les tags en relation

Les articles en relation

Agriculture : Le ministère prévoit une année agricole prometteuse

Les premiers chiffres officiels sur le volume des pluies enregistrées dans les diverses régions renforcent les perspectives d’une bonne campagne agricole au...

Immobilier: A qui profite la baisse des taux?

En moyenne, les banques ont appliqué 5,16% au 1er trimestre Mais la hausse des prix des biens pèse sur les emprunts des ménages Malgré la détente des...

Climat des affaires: Après les promesses, les patrons attendent du concret

L’apurement des crédits TVA et l’amélioration des délais de paiement... peuvent être des déclics Dans l’industrie, les dirigeants toujours peu por...

Bientôt de nouvelles conditions d’octroi pour le crédit à l’habitat

Les règles vont changer en matière de crédit à l’habitat. D’ici 2021, de nouvelles conditions d’octroi vont être mises en place. De nombreux profils ...

#MAROC_villes_sans_bidonvilles: «Villes sans bidonvilles», un programme qui tourne au ralenti

Le 24 juillet 2004, Sa Majesté le Roi Mohammed VI a donné le coup d’envoi au programme «Villes sans bidonvilles» : une impulsion nouvelle dans la lutte co...

Booster le moral des ménages : Plus qu’un rêve, un impératif

Le moral des ménages peine à reprendre des couleurs. Plombé par la question du chômage et celle du coût de la vie, il demeure résolument en berne comme en...

Ménages: ce qu’il faut retenir de l’enquête du HCP

Voici les principaux points de la note d’information du Haut-Commissariat au Plan (HCP) relative aux résultats de l’enquête de conjoncture auprès des mé...

La Chine a mieux géré que les pays occidentaux la crise sanitaire et la crise économique qui lui

La production chinoise profite des politiques menées aux États-Unis et en Europe pour soutenir le revenu et la dépense des ménages, dont une partie est sati...

Boycott: La revanche de la classe moyenne

L’ampleur du boycott et ses risques pour l’économie nationale occultent les spécificités de la population qui le porte. En effet, de toute l’histoire d...

EXCLUSIF: Bank Al-Maghrib réfute le rapport de Fitch sur les banques marocaines

Bank Al-Maghrib répond pour Médias24 à chaque point évoqué par Fitch dans son dernier rapport sur les banques marocaines: les impayés se sont stabilisés,...

Le moral des Marocains à la baisse pour l’économie et les droits humains

Le roi Mohammed VI a chargé une commission spéciale de repenser le modèle de développement et de réduire les disparités sociales dans le pays. Le moral...

Compensation : Aveu d’échec

Le constat est sans appel : les dépenses de compensation profitent plus aux riches qu’aux pauvres. C’est ce qui ressort de l’Enquête nationale sur la co...

Découvrir notre région

Découvrir notre région