Le secteur de la banque et de l’assurance résiste bien face à la crise

Admin

Admin mercredi 20 juillet 2022

mercredi 20 juillet 2022 0

0  0 Commentaires

0 Commentaires

La croissance de l’économie nationale devrait s’accélérer à 4% en 2023 au lieu de 1% en 2022, selon Bank Al-Maghrib

La croissance de l’économie nationale devrait ralentir à 1% en 2022 avant de s’accélérer à 4% en 2023, selon les projections de Bank Al-Maghrib soulignant un contexte défavorable. Réuni récemment au siège de la Banque centrale à Rabat, le Comité de coordination et de surveillance des risques systémiques (CCSRS) a estimé qu’« en dépit du fort rebond de l’activité économique nationale en 2021, les vulnérabilités liées aux conséquences de la crise en Ukraine, la montée des pressions inflationnistes et les mauvaises conditions de la campagne agricole, ne manqueraient pas de peser sur les perspectives économiques ». A l’évidence, Bank Al-Maghrib anticipe un ralentissement plus important de la croissance de l’économie nationale que les projections du Haut-commissariat au plan (HCP) qui table, de son côté, sur une progression de la croissance économique de 1,3% en 2022 avant de rebondir à 3,7 en 2023. « Au plan des comptes extérieurs, le déficit du compte courant augmenterait à 4,9% du PIB en 2022 avant de revenir à 3,8% en 2023 », a indiqué la Banque centrale dans un communiqué publié à l’issue des travaux de la 15ème réunion du CCSRS. Avec l’intégration notamment des prévisions du financement extérieur du Trésor, les avoirs officiels de réserve permettraient une couverture autour de 6 mois d’importations de biens et services, a fait savoir Bank Al-Maghrib. Poursuivant son analyse de l’évolution de la situation du système financier au regard des tendances économiques et financières, BAM a annoncé que le déficit budgétaire devrait se creuser à 6,3% du PIB en 2022 avant de s’atténuer à 5,6% en 2023, alors que l’endettement du Trésor se situerait à 70,1% du PIB en 2022 et puis à 70,7% en 2023. Il est à rappeler qu’au cours de cette 15ème séance, le crédit bancaire destiné au secteur non financier a progressé à un rythme modéré et que la hausse des créances en souffrance a poursuivi son atténuation au cours des quatre premiers mois de l’année 2022. Autre constat relevé au cours de cette réunion : le taux de sinistralité s’est stabilisé à fin avril 2022 à 11,2% au titre des crédits aux entreprises non financières et à 9,8% au titre des crédits aux ménages, a relevé la Banque centrale de même source soulignant qu’il en résulte un taux des créances en souffrance du secteur bancaire de 8,7%. Et de noter que le taux de couverture de ces créances par les provisions s’est maintenu autour de 68%. Le Comité, qui a examiné et approuvé le rapport sur la stabilité financière au titre de l’année 2021 au cours de sa réunion, a affirmé que le secteur bancaire demeure solide et résilient au niveau de la rentabilité, de la liquidité et de la solvabilité. En effet, « après une contraction observée en 2020, le résultat net cumulé des banques a connu, au titre de l’exercice 2021, un rebond de 76,4%. Le ratio de liquidité à court terme s’établit à des niveaux confortables », a fait savoir Bank Al-Maghrib. Poursuivant son analyse, BAM a constaté que sur le plan de la capitalisation, les ratios de solvabilité et de fonds propres de première catégorie se situent, à fin 2021, à 15,8% et 12%, sur base sociale, pour des minimas réglementaires de 12% et 9%. Il est à préciser que, sur base consolidée, les données recueillies montrent que ces ratios ressortent respectivement à 13,9% et à 11,2%, comme l’a relevé la Banque. « L’exercice de macro stress test de solvabilité réalisé par Bank Al-Maghrib en juin 2022 montre une résilience du secteur bancaire face à des scénarii simulant la dégradation des conditions macroéconomiques ». Comme pour le secteur bancaire, les infrastructures des marchés financiers continuent de faire preuve d’une forte résilience tant au plan financier qu’au niveau opérationnel et présentent toujours un niveau de risque faible pour la stabilité financière, selon le Comité qui a fait le point lors de sa réunion sur l’état d’avancement de la feuille de route de stabilité financière couvrant la période 2022- 2024 et passé en revue la synthèse des travaux mensuels de ses représentants tenus depuis le début de la crise sanitaire. Le secteur des assurances dont les indicateurs clés font état, dans l’ensemble, d’un retour à la situation d’avant-crise, a pour sa part « pu reprendre une bonne dynamique pour atteindre un niveau de croissance de son chiffre d’affaires de 9,9% en 2021 contre 1% un an auparavant », a avancé BAM. Profitant de la bonne performance du marché boursier, le résultat financier de ce secteur a rebondi de 64,7% tandis que la marge d’exploitation s’est repliée en raison notamment de l’augmentation de la sinistralité qui a retrouvé son niveau d’avant-crise. C’est ainsi que « le secteur a vu son résultat net progresser de 35% etson taux de rendement des fonds propres (ROE) se hisser à 9,5% », a déclaré la Banque centrale dans son communiqué constatant que le ratio des plus-values latentes sur les placements s’est de son côté amélioré en passant de 13% en 2020 à 15,5% en 2021. Selon Bank Al-Maghrib, sur le plan prudentiel, le secteur continue de dégager une marge de solvabilité confortable par rapport au minimum réglementaire. L’institution prévient toutefois que « cette marge, qui ne couvre à ce jour que le risque de souscription, pourrait être amenée à baisser avec l’entrée en vigueur du cadre prudentiel de la solvabilité basée sur les risques (SBR) ». La banque a par ailleurs fait savoir que les exercices de stress tests réalisés font ressortir une bonne résilience des entreprises d’assurances aux chocs sur le portefeuille actions et immobilier et aux conditions macroéconomiques et techniques défavorables. « Concernant les régimes de retraite, l’intégration des enseignants contractuels des AREF (Académies régionales d'éducation et de formation) au régime des pensions civiles géré par la Caisse marocaine des retraites, devrait atténuer, sur le long terme, les déficits accumulés », a ajouté BAM estimant cependant que l’intégration de ces enseignants n’aura pas d’impact significatif sur sa pérennité à court terme, du fait de l’horizon de viabilité très réduit de ce régime. Enfin, « après une progression significative des indicateurs du marché des capitaux en 2021, celui-ci a été impacté au premier semestre 2022 par les effets de la conjoncture internationale »,selon BAM relevant que l’indice MASI de la Bourse de Casablanca enregistre au 30 juin 2022 une baisse de 10,1%, après une hausse de 18,35% enregistrée en 2021.

Le 19 juillet 2022

Source web par : libération

Les tags en relation

Les articles en relation

Saham Assurance : Le Résultat net progresse de 79% en 2021

Saham Assurance a réalisé, au titre de l’année 2021, un résultat net (RN) de 359,8 millions de dirhams (MDH), soit une progression de 79,3% par rapport à...

Analyse socio-économique des réfugiés au Maroc : Perspectives du Haut-Commissariat au Plan et du

En 2022, une étude collaborative entre le Haut-Commissariat au Plan (HCP) et le Haut-Commissariat des Nations Unies pour les réfugiés (HCR) s'est penché...

Baccalauréat: Le taux de réussite à la session ordinaire est de 65,55%

La meilleure moyenne est 19,40/20 en sciences mathématiques à l'Académie régionale de Rabat-Salé-Kénitra. BACCALAURÉAT - Sur 323.668 candidats aya...

Lutte contre le chômage : les promesses d’Akhannouch et la réalité

Le gouvernement d’Akhannouch semble peiner à concrétiser ses promesses ambitieuses en matière d’emploi au Maroc. Les déclarations enthousiastes sur un p...

Augmentation du chômage et du sous-emploi au Maroc : Un état des lieux préoccupant au deuxième t

Entre le deuxième trimestre de 2023 et celui de 2024, le nombre de chômeurs au Maroc a augmenté de 90.000 personnes, passant de 1.543.000 à 1.633.000, soit ...

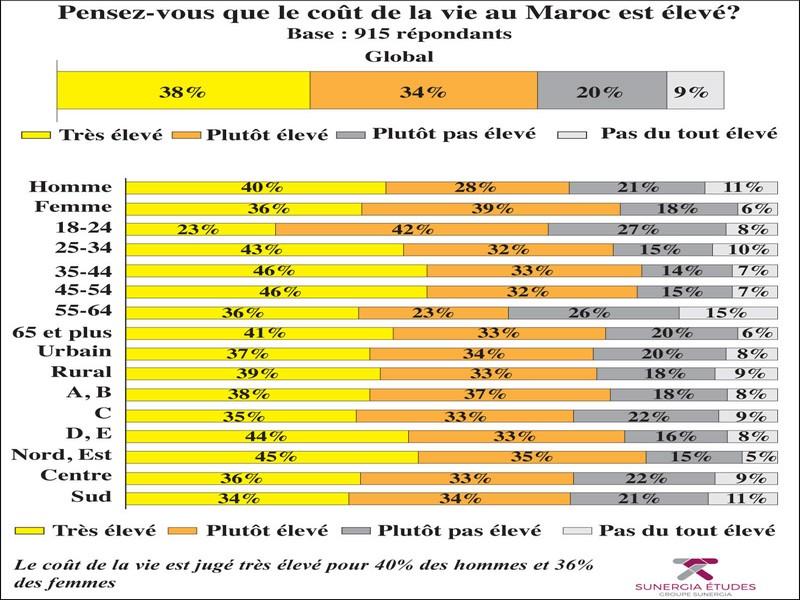

Enquête L'Economiste-Sunergia: Très chère la vie au Maroc!

Le coût de la vie au Maroc est élevé. Même si les statistiques officielles rendent compte d'une faible inflation sur l'année 2019 et prévoient un ...

Mohammed VI fait son retour sur le devant de la scène après une absence prolongée

Le roi du Maroc est apparu récemment en public à Rabat. Son changement d’apparence, à la suite de problèmes de santé, a attiré l’attention. Longtem...

Aménagement du territoire: Comment en finir avec les disparités

Les nouvelles orientations stratégiques en matière d’aménagement devront mettre l’accent sur la résorption des disparités territoriales et assurer une ...

Le CESE passe à la vitesse supérieure

Voici un «Think Tank public» qui ne chôme pas. Le site du Conseil Economique, Social et Environnemental (CESE) en témoigne quantitativement et qualitativeme...

Croissance économique au Maroc : une progression modérée de 2,5% attendue au quatrième trimestre

Selon les projections du Haut-Commissariat au Plan (HCP), l’économie marocaine devrait enregistrer une croissance de 2,5% au quatrième trimestre 2024, en va...

90,7% des logements sont inoccupés en milieu urbain

Plus d’un million d’unités sont concernées L’effectif des logements occupés est passé de 5.367.178 unités en 2004 à 7.071.118 en 2014, dont la pa...

RNP-RSU : l’État met les bouchées doubles

C’est un chantier titanesque dans lequel s’est inscrit le Maroc depuis 2018, celui d’identifier et cibler les ménages bénéficiaires des programmes d’...

Découvrir notre région

Découvrir notre région