Crédit: Etat d'urgence!

Admin

Admin lundi 1 février 2016

lundi 1 février 2016 0

0  0 Commentaires

0 Commentaires

Une commission spéciale proposera un plan d'actions

Point de discorde: les cautions personnelles exigées par les banques

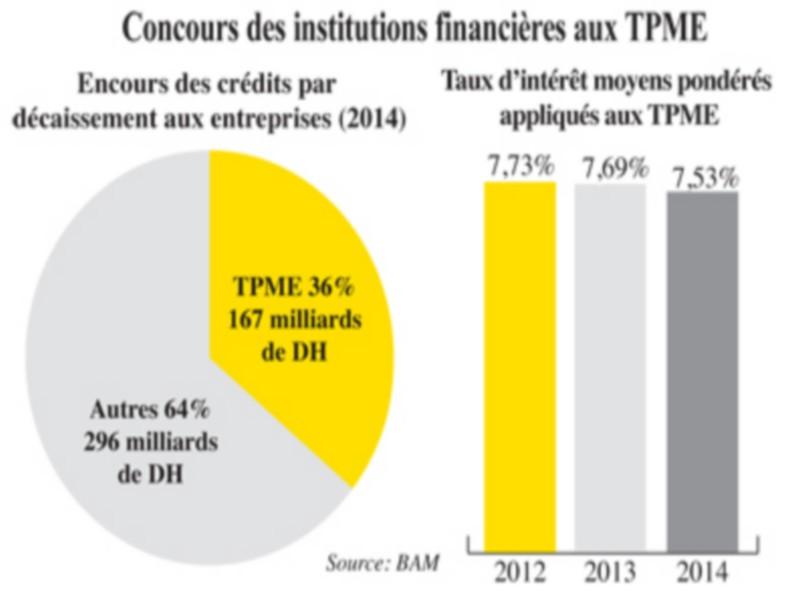

Les TPME souffrent plus de l'atonie du crédit bancaire, déjà que cette source de financement n'est pas facile d'accès. L'encours des prêts aux TPME ne dépassent pas 36% des concours des établissements de crédits aux entreprises. Pour les experts, les banques doivent prendre plus tout comme les TPME sont priées de mieux se structurer

La réunion du 26 janvier entre Bank Al-Maghrib, le GPBM et la CGEM (la patronne des patrons et les présidents des fédérations sectorielles) a permis de confronter les différentes parties concernées par le ralentissement du crédit. La Caisse Centrale de Garantie (CCG) et Maroc PME y étaient également conviées. Une commission composée de l'ensemble de ces acteurs proposera un plan d'actions et des mesures applicables pour soutenir le financement des entreprises. Une autre rencontre est programmée pour la fin de la semaine. La Commission qui sera mise en place devrait aborder tous les sujets notamment la possibilité pour les banques de communiquer aux entreprises leur scoring ou encore les garanties. Par ailleurs, il a été proposé une réunion annuelle entre BAM, GPBM et CGEM. "Cette rencontre est aussi un moyen de démystifier la relation banque/client", dit un banquier

En dépit d'une politique monétaire accommodante avec notamment deux baisses du taux directeur en 2014, l'impact sur le crédit n'est pas celui escompté. L'efficacité des mesures de politiques monétaires dépendra du comportement des banques mais aussi des emprunteurs. Aujourd'hui, la contraction de l'économie et ses conséquences sur certains secteurs ne favorise pas une bonne transmission des décisions de BAM à l'économie réelle. En trois ans, les créances en souffrance ont été multipliées par 1,5. C'est un facteur de blocage pour les banques. Les grandes entreprises continuent sans grand problème à mobiliser de l'argent. Mais, ce sont surtout les TPME qui souffrent du resserrement du crédit. Les banquiers, eux, préfèrent parler de baisse de la demande. Les conditions d'octroi du crédit sont drastiques, tempèrent les entreprises. Or, le rôle de la CCG est primordial. Cet organisme a permis à un nombre important d'entreprises de mobiliser 11 milliards de DH de crédit en 2015. Mais, le soutien de la Caisse constitue un complément. L'entreprise doit elle-même fournir des sûretés qui sont souvent des cautions personnelles. "Il doit y avoir un minimum de garanties dans un dossier de crédit", justifie un banquier. En cas de défaillance de l'entreprise, la contre-garantie de la CCG ne joue que lorsque la banque a épuisé toutes les voies de recouvrement. Les cautions constituent l'un des problèmes qui intoxiquent la relation banque/entreprise. Or, les TPE n'en ont pas beaucoup à faire valoir. En contrepartie du déblocage du crédit, certaines banques exigent des cautions personnelles. "C'est un gros frein", fait savoir un opérateur.

Au-delà des facteurs conjoncturels et leurs conséquences sur certains secteurs, l'un des obstacles à l'accès des TPME au crédit est qu'elles sont faiblement capitalisées. "Les PME ont davantage un problème de fonds propres que d'accès au financement bancaire", avait soulevé Mohamed El Kettani, président-directeur général d'Attijariwafa bank lors de la 5° édition du forum Euromed-Capital (cf. www.leconomiste.com du 25 janvier 2016). Cela explique dans certains cas les nombreuses garanties exigées par les banques. La faible structuration des entreprises constitue aussi un problème. Elle leur ferme la porte d'autres sources de financement comme la Bourse ou encore le private equity. Au passage, il est étonnant que la Bourse, même si elle traverse une période difficile, n'ait pas été associée à la réflexion sur le financement des entreprises. Un des moyens d'accroître le financement des entreprises est de favoriser la désintermédiation. Encore faut-il qu'elles s'inscrivent dans une démarche de transparence.

Tous les secteurs ne sont pas touchés de la même façon par la décélération du crédit. Dans le textile et l'habillement, l'encours des prêts a diminué de 23% sur les trois dernières années dont une chute de 57% des crédits à l'équipement. L'encours des prêts de trésorerie a, lui, reculé de 10% sur la même période. Dans la grille d'analyse de risque des banques, les secteurs exportateurs sont classés parmi les plus vulnérables dans le contexte actuel. La mollesse de la croissance en Europe, la première zone d'exportation des entreprises marocaines, explique en partie cette situation. Pour surmonter les problèmes de financement, l'Association marocaine des industries du textile et de l'habillement (Amith) a conclu depuis six mois des conventions avec Attijariwafa bank, BCP et BMCE Bank, confie El Mostafa Sajid, président de l'Amith. Ces accords permettent aux membres de l'Association de bénéficier de crédits à des taux préférentiels ou encore de raccourcir les délais de traitement des dossiers. D'autres groupements pourraient s'inspirer de la démarche de l'Amith.

Si les causes de l'atonie du crédit se trouvent aussi bien du côté des banques que des entreprises, les institutions financières doivent prendre plus de risque sur les TPME, s'accordent à dire les experts. Les crédits accordés à cette clientèle se limitent à 36% de l'encours des prêts aux entreprises (banques+sociétés de financement). La Banque centrale a mis en place plusieurs mécanismes pour les encourager à financer davantage cette population d'entreprises. Il faudra au moins deux ou trois ans pour juger des résultats.

Le 28 Janvier 2016

SOURCE WEB Par L’économiste

Les tags en relation

Les articles en relation

Wall street: des plongeons à deux chiffres

Après avoir mené Wall Street à des sommets historiques cette année, les grandes valeurs technologiques traversent désormais un automne très chahuté, cara...

Maroc CESE Pour Chami: Comment peut on s'occuper au plus vite des régions qui vivaient de la contre

Nous considérons au CESE que cette décision qui s’inscrit dans une logique de souveraineté nationale, demeure une mesure nécessaire. En effet, elle permet...

Bank of China plante sa bannière Casablanca

Le bureau de représentation du géant chinois est désormais opérationnel Objectif: soutenir les échanges économiques sino-africains L’Afrique prend...

500.000 CHÈQUES DÉCLARÉS IMPAYÉS AU MAROC

La Centrale des Incidents de paiement sur chèques a enregistré 501.031 incidents de paiement déclarés en 2021. Cet article est une revue de presse tirée du...

Bank Al-Maghrib Hausse de 21,5% des réserves internationales au 05 août 2016

Le montant total des interventions de Bank Al-Maghrib ressort à 21,1 MMDH. Ph : MAP Les réserves internationales nettes se sont élevées à 243,6 milliard...

Tassement de l’import / export au Maroc, au 1er trimestre

Malgré la réduction du déficit commercial du Maroc, les exportations n’ont crû que de 4,1% à fin mars et les importations de 1,5%, signe d’un tassement...

Marché de change: Le dirham s’apprécie de 0,2% par rapport à l’euro et se déprécie de 0,4%

Le dirham s'est apprécié de 0,2% par rapport à l'euro et s'est déprécié de 0,4% vis-à-vis du dollar au cours de la période allant du 25 au 3...

Crédits: comment BAM, le GPBM et la CGEM veulent relancer la machine

Le GPBM, la CGEM et BAM ont élaboré un projet de mémorandum incluant une série d'actions répondant aux 5 problématiques majeures qui expliquent le ral...

Qui veut la peau de Abdellatif Jouahri, patron de Bank Al-Maghrib?

Des médias écrits et électroniques ont fait propager des rumeurs ces derniers jours, faisant état de la fin de la mission de Abdellatif Jouahri à la tête ...

Révélations. Les nouvelles ambitions de Othman Benjelloun en Chine

ENTRETIEN EXCLUSIF. Une banque et une compagnie d'assurance en Chine, ouverture du capital de la BMCE à des investisseurs chinois. Révélations du présid...

Le paiement mobile fera son entrée en 2017 au Maroc sous l'impulsion de Bank Al-Maghrib

EXCLUSIF. L’élaboration d’un système de paiement mobile au Maroc est en cours. La solution sera opérationnelle au plus tard fin 2017. C’est Bank Al...

Flexibilité des changes : Jouahri et Boussaid montent au créneau

Le wali de Bank Al-Maghrib et le ministre de l’économie et des finances ont décidé d’unir leurs forces et de monter au créneau ensemble pour défendre l...

Découvrir notre région

Découvrir notre région