LE MAROC À L’AUBE DE L’AUTOSUFFISANCE POUR APPROVISIONNER SES CENTRALES ÉLECTRIQUES AU GAZ NATUREL

Admin

Admin mercredi 1 mars 2023

mercredi 1 mars 2023 0

0  0 Commentaires

0 Commentaires

Nous y sommes ! Nous savons maintenant que les deux centrales électriques du Maroc à cycle combiné devraient pouvoir être, « sous peu » pour qui sait être patient, entièrement approvisionnées avec du gaz naturel issu du sous-sol marocain.

Contraignant le Maroc à rechercher d’autres sources d’approvisionnement en gaz naturel et une utilisation de cet encombrant « tuyau »[1] qu’aurait pu devenir le Gazoduc Maghreb Europe (GME), nous pouvons remercier l’Algérie d’avoir cessé d’alimenter le Maroc, même si l’Espagne en a été victime collatérale.

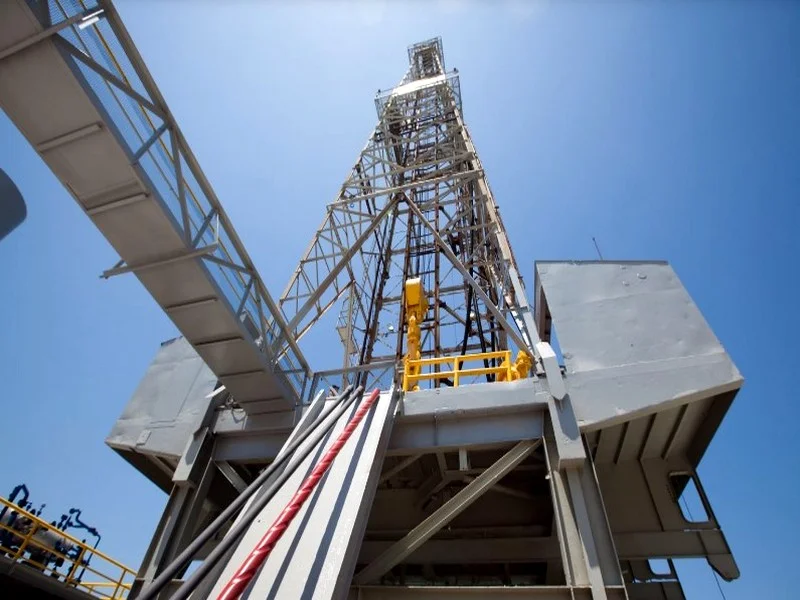

L’ONEE et Chariot Oil (prospecteur puis exploitant des puits off-shore « Anchois » de la zone « Lixus » située au large de Larache) auraient signé en décembre 2022 un contrat de fourniture en gaz naturel pendant 10 ans de 625 MNm³ pas an (millions de m³ « normaux ») à destination des centrales à cycle combiné de Tahaddart (384 MW au Nord) et de Aïn Beni Mathar (452 MW dans l’Est) qui ont toutes deux produit une moyenne de 5’700 GWh par an entre 2012 et 2018 en consommant 1,034 milliards de Nm³ par an sur la même période.

Avec un premier tronçon sous-marin, un gazoduc dont le coût n’est pas encore annoncé acheminera d’ici deux ou trois ans le gaz naturel depuis « Lixus » jusqu’au tronçon occidental du GME.

Selon toute vraisemblance, et en vertu d’extension d’un accord déjà signé avec l’ONEE en 2019 (pour seulement 30 MNm³ initialement), le complément, calculé à une moyenne de l’ordre de 409 MNm³ par an, devrait pouvoir être fourni par Sound Energy (prospecteur puis exploitant des puits TE de la zone Horst située à Tendrara), au départ des puits à travers un autre gazoduc de 120 km qui ira jusqu’au tronçon oriental du GME (pour 5,67 milliards de Dh, soit près de deux fois le prix d’une autoroute de même longueur).

La levée de fonds relative à la deuxième phase de sa réalisation a été faite en juillet 2022. Afriquia est devenu actionnaire de Sound Energy en août 2021 (avant le gouvernement Akhannouch), crédibilisant le réalisme du projet aux yeux des néophytes (les prospecteurs de gaz et pétrole font souvent des annonces optimistes).

Il va de soi qu’après cela, il deviendra inutile de continuer l’import de gaz naturel liquéfié, actuellement gazéifié en Espagne avant d’être envoyé via le GME. La mise en œuvre de la phase de transition où les deux coexisteront ne sera pas évidente sur le plan technique.

Les nihilistes penseront que 5’700 GWh annuels ne représentent que 13.5% de l’électricité nette appelée au Maroc en 2022 et que l’approvisionnement en 1’034 MNm³ de gaz local pour la production d’électricité n’apporterait « que » près de 4% d’indépendance énergétique aux 24 Mtep qui y sont consommés mais il reste que, durant ces dernières années, c’est quand même « la plus grosse des gouttes » qui aura contribué à l’indépendance énergétique du pays.

Plus j’ai envie d’applaudir quand on trouve du gaz naturel au Maroc moins j’ai eu envie de le faire quand on y a annoncé du pétrole, d’autant plus que nous n’avons plus de raffinerie. Plus j’ai envie d’applaudir quand on y annonce des hydrocarbures en quantités suffisantes pour les besoins nationaux moins j’ai eu envie de le faire quand on a annoncé des quantités qui les dépassent.

Pourquoi ? Bien réel et sans aucun rapport avec la superstition, il existe bien un « syndrome » communément désigné par « malédiction du pétrole« , dont on préfère rester à l’écart quand on est documenté au sujet de ses divers symptômes. Je ne ferais pas insulte à l’intelligence en rappelant combien de fois les mots « hydrocarbures », « pipe-line » et « gazoduc » ont été au centre des causes des conflits des dernières décennies mais je me contenterais de susciter la réflexion autour de la liste des 22 pays qui, en 2019, ont produit plus de pétrole qu’ils n’en ont consommé (par ordre décroissant du ratio production / besoins) : Norvège (8.48 fois les besoins), Kuwait, Azerbaïdjan, Iraq, Qatar, Kazakhstan, Emirats Arabes Unis, Russie, Arabie Saoudite, Oman, Algérie, Colombie, Venezuela, Canada, Equateur, Trinidad et Tobago, Iran, Turkménistan, Brésil, Ouzbékistan, Mexique, Argentine (1.01).

Le 28 Février 2023

Source web par : ecoactu

Les tags en relation

Les articles en relation

Maroc : les recettes fiscales atteindront 366 milliards de dirhams en 2026

Les recettes fiscales du Maroc devraient atteindre 366 milliards de dirhams à l’horizon 2026, contre 199 milliards de dirhams en 2020, a annoncé le ministre...

Forum des Énergies 2025 : Le Maroc Accélère sa Transition

Face à l'augmentation constante de la consommation énergétique au Maroc, le besoin de transition vers des énergies renouvelables devient impératif. Lor...

Cession de 8% de Maroc Telecom : l’opération pourra rapporter jusqu’à 9,5 milliards de dirhams

Ce montant correspond à 8% de la capitalisation boursière de l’opérateur. Le montant peut varier à la hausse comme à la baisse selon la valorisation qui ...

Energies renouvelables au Maroc : ambitions et limites revelees

Souvent citée comme un modèle régional, la politique marocaine des énergies renouvelables affiche des ambitions élevées et des investissements significati...

Dakhla Atlantique : Un nouveau complexe portuaire sort de terre

Les travaux avancent pour la construction de ce qui va être l’un des plus grands ports de la région. Ce grand projet a été confié à SGTM et Somagec S...

Potentiel en hélium confirmé dans le prospect MOU-5 : Predator Oil & Gas dévoile des résultats p

Le lundi 30 septembre 2024, Predator Oil & Gas a révélé les résultats d'un rapport technique sur le potentiel en hélium de son prospect MOU-5, situé d...

Les barrages du bassin d’Oum Er Rbia en déficit hydrique pour la quatrième année consécutive

Malgré les précipitations enregistrées ces dernières semaines dans plusieurs régions du Maroc, un certain nombre de barrages manquent cruellement de ressou...

5G au Maroc : Défis et Enjeux avant le Mondial 2030

L’introduction de la 5G au Maroc n’est pas seulement une ambition gouvernementale, mais aussi une exigence imposée par la FIFA pour l’organisation de la ...

Stratégie solaire : le quitte ou double du Maroc (II)

Choix technologique décrié, déficit structurel, retard dans l'atteinte des objectifs, projets à l'arrêt,... Les griefs contre la stratégie solaire...

Commerce mondial : L'OMC réduit de moitié ses prévisions de croissance pour 2022

Selon l'OMC, l'Afrique et le Moyen-Orient sont les régions les plus vulnérables car elles importent plus de 50% de leurs besoins en céréales d'U...

Maroc : Terminal GNL de Nador pour l’énergie et le gaz

Le Maroc a lancé un projet stratégique de terminal de gaz naturel liquéfié (GNL) à Nador, dans le cadre de sa feuille de route gazière 2024-2030, afin de ...

ONEE : rien ne justifie la création des sociétés régionales multiservices (FNTE)

La réforme du secteur de l'électricité fait réagir le président de la Fédération nationale des travailleurs de l'énergie (FNTE) qui exprime son ...

Découvrir notre région

Découvrir notre région