IMPÔT: PRIORITÉ À LA DÉCLARATION RECTIFICATIVE

Admin

Admin vendredi 23 octobre 2020

vendredi 23 octobre 2020 0

0  0 Commentaires

0 Commentaires

La DGI donne la priorité à la déclaration rectificative au lieu du contrôle. Elle a donné ses instructions aux directions régionales pour accélérer la procédure.

Il est toujours possible de bénéficer de l’amnistie induite par la déclaration rectificative même si vous avez reçu un avis de vérification. C'est ce qu'affirme L'Économiste dans son édition du jour.

Le journal précise que la mesure expire le 15 décembre prochain. Il soutient que le contribuable qui souhaite en bénéficier peut déposer une demande de l’état des irrégularités via le portail Simpl sur un imprimé modèle même si l’inspecteur des impôts entame ses diligences de contrôle 15 jours après l’envoi de l’avis de vérification.

Il faudra toutefois l'en informer en lui remettant une copie du récépissé de la demande. A partir de là, "la mission de contrôle est mise en veilleuse pour permettre à la demande des irrégularités d’aboutir et peut reprendre si le vérificateur constate que le contribuable ne souhaite pas régulariser sa situation sur la base des irrégularités qui lui été communiquées".

Ceci dit, le contrôle ne prend fin qu’après le dépôt de la déclaration rectificative. Une semaine entre la date de l’introduction de la demande dans le système de la DGI et la réception de l’état des irrégularités. Une fois l’état des irrégularités reçu, le contribuable dispose d'un délai maximum de dix jours pour déposer sa déclaration rectificative sinon le contrôle reprend.

L'Economiste annonce que "les services régionaux d’assiette ont reçu des consignes pour instruire rapidement l’envoi des états des irrégularités et accélérer, par la même occasion, le dépôt des déclarations rectificatives". Or le journal relève l'absence de délai pour la procédure, notamment la communication des anomalies constatées dans une déclaration d’impôts dans la loi de finances et assure que la DGI s’active pour répondre en moyenne une semaine après le dépôt de la demande.

Le quotidien souligne que "les contribuables en activité, pour le ou les exercices ayant fait l’objet de l’une des procédures de contrôle prévues par le présent code, sont exclus", sauf qu'en pratique, même si le contrôle fiscal a été achevé, ces contribuables peuvent toujours bénéficier de la mesure tant qu’ils n’ont pas reçu de notification de redressement.

Par ailleurs, le journal rappelle que la loi de finances rectificative a limité le paiement du complément d’impôt à un seul versement contrairement au schéma initial.

Le 22/10/2020

Source Web Par Le 360

Les tags en relation

Les articles en relation

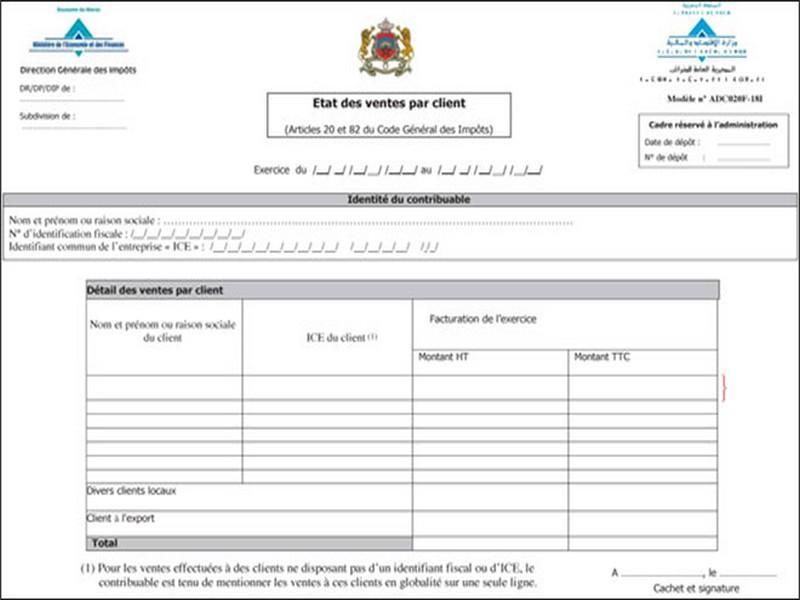

Impôts: N’oubliez pas le relevé détaillé par client

La version définitive de l’état des ventes sur le portail de la DGI Une mouture allégée par rapport au schéma initial La mesure s’applique à l�...

La DGI et l’Office des changes renforcent leur partenariat: Lutte contre la fraude fiscale et la f

Cet accord vient institutionnaliser le processus de coopération bilatérale amorcé depuis quelques années entre les deux administrations. La Direction gé...

ICE: Le rappel à l'ordre de la DGI

La Direction générale des impôts (DGI) vient de diffuser une note dans laquelle elle précise que certaines entreprises ne mentionnent toujours pas leur ICE ...

La DGI rappelle l’annulation des amendes et frais de recouvrement des impôts impayés de 2020

L’article 6 bis de la loi de Finances pour l’année 2021 a prévu l’annulation totale ou partielle des amendes, pénalités, majorations et frais de recou...

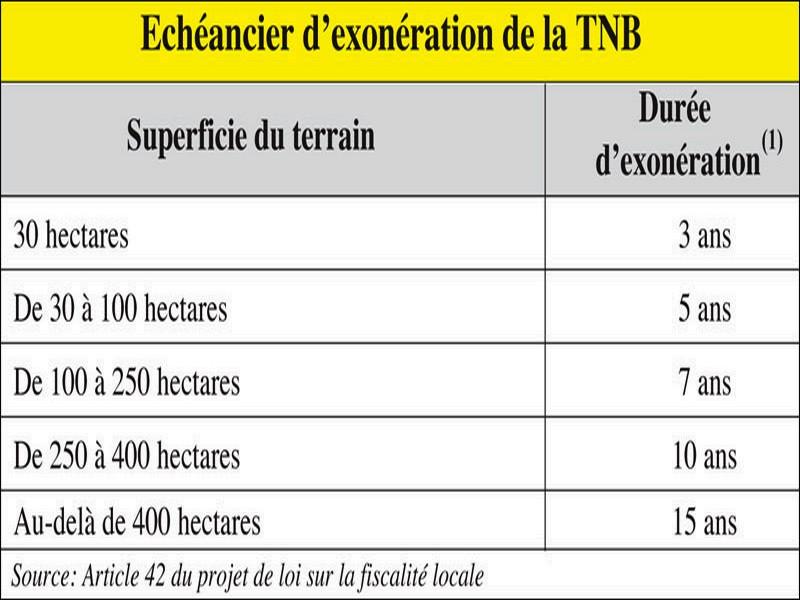

#MAROC_IMPÔTS_TAXES_2021 AMDGJB# : Vos nouvelles taxes locales en 2021!

Les locations via internet de résidences meublées bientôt imposées La taxe d’habitation et la TSC élargies aux terrains non bâtis et aux opérations ...

DGI : Voici comment acheter le timbre électronique

Dans le cadre de l’amélioration de la procédure de vente des timbres fiscaux électroniques, la Direction Générale des Impôts a lancé un nouveau service...

Impôts: les limites du système fiscal

La fiscalité marocaine a de quoi faire tourner le tête. La multiplicité des mesures fiscales déstabilise les opérateurs. De plus, les recettes du Trésor s...

DGI: permanence pour assistance aux contribuables

La DGI porte à la connaissance des personnes qu’elle assure une permanence des Directions Régionales des impôts les samedi 29 et dimanche 30 Décembre 2018...

Elalamy va rencontrer les Chambres de commerce et les représentants des commerçants

Dans le cadre du suivi des revendications des commerçants par la tutelle du secteur, le ministre de l’Industrie, de l’Investissement, du Commerce et de l�...

Déclaration de TVA Attention, changement de protocole

A compter du 1er juin, la pièce jointe ne sera plus admise Le relevé des déductions saisi directement sur la plateforme de la DGI A partir du 1er juin ...

Le fisc marocain trouve une nouvelle méthode pour traquer les mauvais contribuables

Le fisc marocain affiche sa détermination à lutter contre l’évasion fiscale. Il a trouvé une nouvelle méthode pour traquer les fraudeurs et mauvais contr...

Les Marocains résidant à l'étranger (MRE) interpellent sur la convention fiscale Maroc-OCDE

Les préoccupations des Marocains résidant à l'étranger (MRE) concernant la convention sur l'échange automatique des données fiscales entre le Maro...

Découvrir notre région

Découvrir notre région