Le nerf de la guerre et petit arrangement entre amis

Admin

Admin samedi 23 mai 2020

samedi 23 mai 2020 0

0  0 Commentaires

0 Commentaires

La relance post Covid ne pourra se faire sans (i) cash (beaucoup de cash) et sans (ii) un système bancaire en ordre de bataille. Commentaire et proposition de Younes Maamar.

Or, dans notre économie fébrile qui a fait de la rente sa valeur cardinale, il y a des quantités astronomiques de liquidités hors système bancaire : La thésaurisation comme corollaire d'une économie minée par la perte de confiance. Près de 300 milliards de DH (MMDH) de liquidités hors système bancaire selon les chiffres Bank-Al-Maghrib !!! (Masse Monétaire émise - quantité de la monnaie en circulation).

Sans entrer dans les explications vaines du pourquoi et du comment et pour pouvoir capter cette liquidité qui sera cruciale, voici une idée. Elle est radicale : Changer nos billets de banque et donner une période de six mois pour convertir les anciens billets en nouveaux.

Ce serait plus efficace pour attirer ces fonds cachés dans les coffres et les bas de laine que de le faire par une énième circulaire d'amnistie ou en laissant filer l'inflation car la première a montré ses limites et la seconde éroderait le pouvoir d'achat des petites classes. Mais mon ami le cynique voit déjà les campagnes de vérifications fiscales, les ATD discrétionnaires et les redressements se profiler....

Pour ce qui est de notre système bancaire, et à contre-courant de la doxa bien-pensante, mon humble sentiment est que, dans son mode de fonctionnement actuel, il ne pourra pas être un moteur de relance de l'économie. Il en sera un frein. Il a perdu il y a bien longtemps les réflexes de financement de l'économie et reste dans sa zone de confort de l'économie de rente. Nos banques ne sont-elles pas devenues des usines à titres fonciers ? Les plus grosses richesses marocaines de ces dernières années ne sont-elles pas issues du système bancaire, des assurances et de la promotion immobilière, un autre indicateur d'une économie de rente?

Ni les banques, ni leur régulateur, ni leur tutelle ne semblent être en phase avec la gravité du challenge qui nous attend. Le paroxysme de ce « mindset » est l'annonce faite par le CVE que l'État allait prendre en charge les intérêts moratoires des prêts sujets à report de traites !! Une compensation pour un perte, pardon un report de chiffre d’affaires ! Où est l'effort des banques dans cette guerre d'un nouveau genre ? Ne cherchez pas, il est nulle part.

Au "pire", BAM aurait pu émettre de la liquidité à taux zéro pour pallier cela mais que faire de cette liquidité quand on ne sait la faire travailler que dans l'immobilier aujourd'hui moribond ! CQFD.

Ces montants auraient été mieux utilisés dans le maintien de la paix sociale.

Donc en somme, si l'idée est de relancer notre économie avec le modus operandi actuel de notre écosystème bancaire, le pronostic de réussite est très faible et le risque de déflagration sociale inversement proportionnel.

Le 22/05/2020

Source Web Par Médias 24

Les tags en relation

Les articles en relation

En vidéo : L’expérience touristique à la découverte de la région Guélmim Oued-Noun

La région Guelmim Oued Noun est l'un des douze territoires administratifs du nouveau découpage territorial Marocain arrêté en 2015. Elle s'étend su...

MAROC-Finances :Malgré la dégradation de l’environnement économique mondial, le Maroc dans cett

Le Maroc lève 1 milliard d'euros sur les marchés Malgré la dégradation de l’environnement économique mondial, le Maroc a pu emprunter sur le march...

Liquidité bancaire. Le déficit se poursuivra jusqu’en 2020

Les banques marocaines doivent faire face à un besoin de liquidité issue d’une croissance plus rapide des crédits que celle des dépôts. Il en résulte é...

Comment le dirham s’est comporté par rapport aux principaux partenaires

En 2017, le dirham s’est déprécié de 0,75% face à l’euro et a augmenté de 1,20% par rapport au dollar, selon Bank Al-Maghrib. Par rapport aux autres pa...

Discours du Trône : Les préalables à une action sociale d’envergure de l’Etat marocain

L’endettement ne peut constituer une solution de long terme pour le financement des dépenses sociales. Dès lors, une gestion saine des finances publiques s�...

Pétrole : Les prospections du Maroc dérangent les Canaries

Les autorités des Iles Canaries n’apprécient pas l’accord entre le Maroc et le groupe italien ENI pour lancer des opérations d’exploration pétrolière...

BAM confirme ses prévisions de croissance

Bien qu’elle ait revu à la hausse la contribution de la valeur ajoutée agricole, la Banque centrale maintient sa prévision de croissance à 1,2%. Pour Bank...

Le BIG BANG de la DIGNITE

l’économie de la rente s’est érigée en modèle, dans sa forme la plus hideuse, la plus ostentatoire et la plus délétère. Pourtant, la rente ne cré...

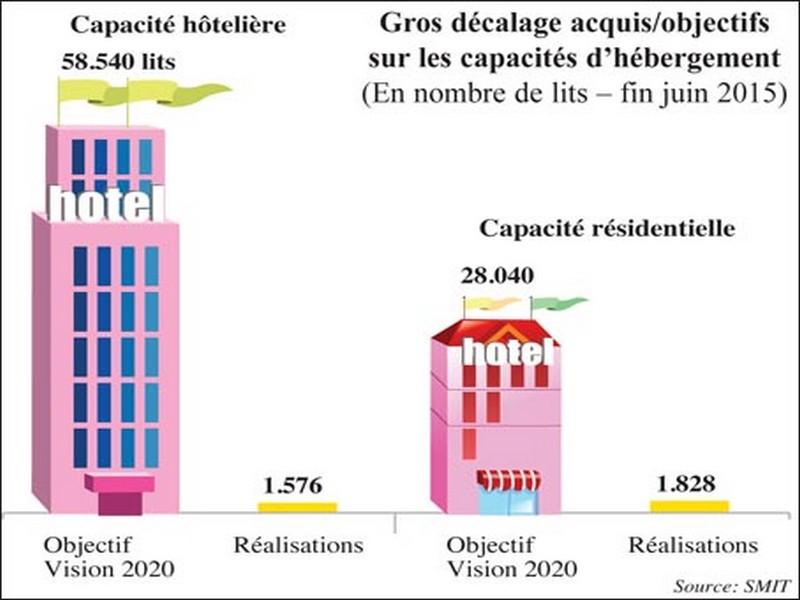

Plan Azur: Chronique d’un fiasco annoncé

A peine 3% de taux de réalisation en capacités touristiques Défaut de pilotage, surdimensionnement… En dépit de la mobilisation de 85% de la réserv...

Bank Al-Maghrib injecte 40 milliards de dirhams sur le marché monétaire

Bank Al-Maghrib a injecté un montant de 40 milliards de dirhams sur le marché monétaire sous forme d'avances à 7 jours sur appel d’offres durant la se...

Caisses internes de retraite: Des bombes à désamorcer dans le secteur public

Les scénarios de transfert de la caisse de l’ONEE au RCAR finalisés Le coût tourne autour de 18 milliards de dirhams Il investit des milliards par an...

Découvrir notre région

Découvrir notre région