Atonie de la croissance : faut-il se priver des instruments de régulation ?

Admin

Admin lundi 19 août 2019

lundi 19 août 2019 0

0  0 Commentaires

0 Commentaires

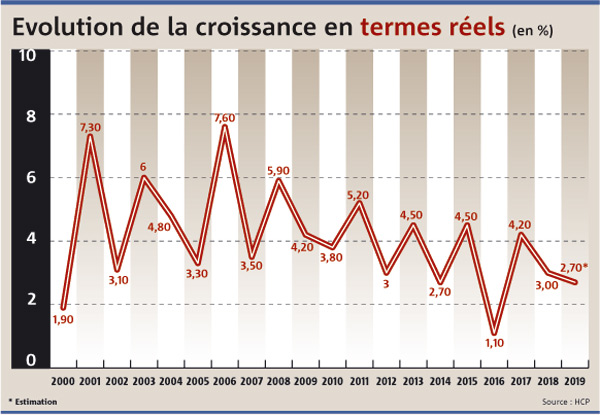

L’inflation est à 0,1% à fin juin et ne devrait pas dépasser 0,6% pour l’année 2019. Le taux débiteur moyen ressort à 4,89% au premier trimestre. Le PIB, lui, a progressé de 2,8% au premier trimestre et devrait s’établir à 2,6% au deuxième, à 2,4% au troisième et à 2,7% pour l’ensemble de l’exercice.

Quand les prix des biens et services frémissent à peine, comme c’est le cas au Maroc présentement (+0,1% sur le premier semestre en glissement annuel), quelles conséquences faut-il en tirer ? Quand, de surcroît, cette faible inflation dure depuis une vingtaine d’années (+1,6% par an, en moyenne, depuis 2000), quels signaux l’économie envoie-t-elle en fin de compte ? La question n’est évidemment pas nouvelle ; elle est depuis longtemps au cœur des débats entre économistes et, plus encore, elle est aujourd’hui la préoccupation numéro un des banques centrales de par le monde. Celles-ci en fixent une cible à atteindre, partant du constat que l’inflation, un peu comme le cholestérol, ne doit être ni trop forte ni trop faible. Un taux de 2% à 3% (2% pour les économies matures et 3% pour les économies en développement) est généralement jugé favorable à la croissance.

Pour atteindre cet objectif, le simple jeu du marché ne suffit pas. L’action publique est requise, et celle-ci se déploie au moyen de politiques économiques, dont la mise en œuvre nécessite le recours soit à des réformes de fond en vue de modifier, à moyen et long terme, les structures de l’économie, soit à des instruments budgétaires et/ou monétaires pour agir sur une situation conjoncturelle défavorable, soit parfois aux deux en même temps.

Au Maroc, des réformes structurelles ont été mises en place (dans les secteurs financier, agricole, industriel, etc.), et d’autres devraient suivre (école, R&D, marché du travail…). Mais, par nature, ce type de réforme met du temps pour produire des résultats à la mesure des attentes. De la même manière, des politiques conjoncturelles ont été décidées, mais depuis une dizaine d’années environ, ces politiques, il faut bien le dire, ont un caractère plutôt…restrictif.

Si les mesures de “rigueur” mises en place après 2012 pour contenir le déficit budgétaire qui avait alors atteint 6,8% du PIB étaient sans doute nécessaires, réduire de près de 40% ce même déficit en l’espace de deux ans, n’est-ce pas forcer un peu la cadence? Aujourd’hui, le déficit budgétaire est de 3,7% du PIB.

Le taux débiteur moyen plus élevé que l’inflation et que la croissance du PIB

Qui peut vraiment soutenir que ce niveau est trop élevé, notamment pour un pays jeune et en développement? Pourquoi vouloir coûte que coûte ramener ce solde à 3%, comme cela est rappelé à longueur de Lois de finances ? Quelles pourraient être les vertus qui se cacheraient sous ce chiffre, devenu presque magique, désormais érigé en règle normative ? Pourquoi pas 4% ? Parce que les pays de la zone euro, dans le Pacte de stabilité et de croissance qui les lie, se sont fixé un seuil de 3% à ne pas dépasser ? Mais alors, est-ce seulement raisonnable de comparer l’économie du Maroc à celles de ces pays ?

Bien sûr, ce sont les déficits qui alimentent la dette, mais tout le monde sait en même temps que la dette du Maroc, pour l’essentiel, est due à des créanciers domestiques. La dette extérieure publique, pour rappel, ne représente aujourd’hui qu’à peine 30% du PIB, et celle du Trésor pas plus de 13,4%. Et puis, soit dit en passant, il n’est pas sans intérêt que près de 90% des emprunts de l’Etat s’effectuent auprès des investisseurs institutionnels (les banques et les assurances, notamment) ; ces derniers trouvant ainsi à placer une partie de leur argent auprès d’un débiteur dont la solvabilité est garantie.

Mais alors, et l’effet d’éviction que cela provoquerait, rétorqueront d’aucuns ? Cet effet est seulement théorique. Le crédit est accessible, pour peu que le client, particulier ou entreprise, soit solvable. Même pour les très petites, petites et moyennes entreprises (TPME), qui ont généralement des difficultés à obtenir des crédits, Bank Al-Maghrib (BAM) a mis en place des mesures non conventionnelles permettant aux banques de se refinancer à hauteur des montants qu’elles prévoient d’accorder à cette catégorie d’entreprises.

Du reste, le problème aujourd’hui est moins l’accès au crédit que la décélération de celui-ci. BAM a abaissé son taux directeur à plusieurs reprises depuis septembre 2014, pour le ramener de 3% à 2,25% à partir de septembre 2016 ; il n’empêche, la progression du crédit demeure modeste. Question : Et si, contrairement à ce qui se dit ici et là, le crédit bancaire est encore relativement cher ? Selon BAM, le taux débiteur moyen au cours du premier trimestre 2019 ressort à 4,89%. Pour les crédits aux particuliers et aux entreprises, le taux moyen pour la même période est respectivement de 5,60% et de 4,68%. Ces chiffres, chacun peut le constater, sont très largement supérieurs à ceux de l’inflation, et même aux taux de croissance du PIB réel. Deux fois seulement, depuis 2011, la progression du PIB a atteint 4,5% ! Pourquoi le loyer de l’argent ne devrait-il pas coller à l’évolution des prix ? La Banque centrale européenne (BCE) ne continue-t-elle pas aujourd’hui encore de prêter à taux zéro, espérant ainsi faire remonter l’inflation vers la cible de 2% ?

Réduire davantage le taux de refinancement et, par suite, celui du crédit, ne manquerait pas de fragiliser les banques, pense-t-on ici et là. On disait la même chose lorsque le taux directeur était à 7%, puis à 5%, puis à 4,25%, etc. La réalité est que la rentabilité des banques demeure correcte. Elles ont réalisé, au titre du dernier exercice (2018), un résultat net de 11,2 milliards de DH, sur base sociale, en hausse de 2,9%, après 17,6% en 2017. Ce faisant, le retour sur capitaux propres s’établit à 9,5%, comme en 2017 et mieux qu’en 2016 (8,6%). Sur base consolidée, les 9 groupes bancaires ont réalisé un résultat net de 13,9 milliards de DH, et un taux de rendement des fonds propres de 10,8%. Dans son dernier rapport annuel sur la stabilité bancaire, BAM précise que la marge d’intérêt constitue la principale composante (72%) du produit net bancaire (PNB), suivie de la marge sur commission (15%). La baisse des taux, par conséquent, ne semble pas avoir impacté la rentabilité des banques.

On oublie souvent de dire que le passif des banques, soit les ressources dont elles disposent, est constitué à 70% de dépôts de la clientèle. Mieux encore, plus de 60% de ces dépôts sont gratuits. L’équité voudrait que la baisse du taux de refinancement soit partagée avec les déposants, au moins lorsqu’ils sont emprunteurs.

Encore de la marge pour réduire les dépenses de fonctionnement

L’argument qui militerait contre serait qu’une baisse drastique des taux débiteurs engendrerait le même mouvement pour les taux créditeurs, ce qui pénaliserait grandement les épargnants. La question qui se pose à ce niveau est la suivante : Faut-il se soucier des épargnants, c’est-à-dire des rentiers – si tant est qu’il y en ait tant que ça – ou bien de l’évolution de l’activité économique globale (investissement, consommation…) ?

A l’évidence, le loyer de l’argent n’est pas le seul instrument pour orienter une politique économique. Le budget l’est aussi. Au moyen de la fiscalité, notamment, les pouvoirs publics peuvent soutenir, suivant les choix arrêtés, soit la consommation en allégeant le taux de l’impôt sur le revenu (IR) ou la taxe sur la valeur ajoutée (TVA), soit l’investissement en abaissant l’impôt sur les sociétés (IS). Pour ce dernier, il y eut effectivement des mesures récentes comme la proportionnalité de cet impôt, mais est-ce suffisant ? Pas sûr. Pour l’IR, en revanche, rien ! Et depuis 2010. Bien plus, la TVA sur certains produits et services a même augmenté. L’explication souvent avancée pour ne rien entreprendre de substantiel sur le front fiscal est que l’impératif de réduction du déficit budgétaire impose de ne pas compromettre le niveau des recettes fiscales. Mais l’allègement des taux d’imposition, n’est-ce pas un des moyens qui permettent l’élargissement de l’assiette et donc une hausse des recettes? Et puis, le niveau du déficit budgétaire ne dépend pas que des recettes. Les dépenses l’impactent également. Et à ce niveau, il y aurait encore de la marge pour couper dans les dépenses, de fonctionnement surtout. Le ministre des finances, Mohamed Benchaâboun, a d’ailleurs mis l’accent sur ce point lors de la présentation, il y a quelques jours, de l’état d’exécution de la Loi de finances 2019 et des grandes orientations du projet de Loi de finances 2020. Bref, l’atonie de la croissance depuis quelques années n’est pas une fatalité. Il existe, au-delà des réformes structurelles, des mesures conjoncturelles, de nature budgétaire et/ou monétaire, à même de fouetter l’activité. Rien ne devrait empêcher de réduire encore plus les taux d’intérêt, par exemple, puisque ces taux peuvent être augmentés lorsque l’activité se sera améliorée. C’est le sens même du concept de régulation….

Le 19 Août 2019

Source web Par la vie eco

Les tags en relation

Les articles en relation

Cryptomonnaies au Maroc : vers une régulation innovante pour l'inclusion financière

Lors de l’Africa Financial Summit (AFIS) 2024 à Casablanca, la ministre de l’Économie et des Finances, Nadia Fettah, a marqué un tournant majeur en affir...

Les BRICS envisagent l'après-dollar : vers une nouvelle monnaie de réserve internationale ?

Les BRICS envisagent sérieusement l'avenir du système monétaire international, selon les propos tenus par le représentant russe du Fonds monétaire inte...

Finance participative : le Maroc vise un rôle régional

Près de sept ans après ses débuts, la finance participative au Maroc poursuit sa structuration mais reste confrontée à des blocages majeurs, notamment en m...

Tourisme au Maroc : Un record avec 17,4 millions de visiteurs en 2024

En 2024, le Maroc a accueilli 17,4 millions de touristes, enregistrant une hausse impressionnante de 23 % du nombre de visiteurs étrangers par rapport à 2023....

Rapport exclusif de l'OCDE: les failles structurelles qui empêchent l'émergence du Maroc

Compétitivité insuffisante, productivité peu élevée, inadéquation de la formation avec le marché de l'emploi et manque de cohérence des politiques...

Maroc : la gestion hasardeuse de l’agriculture prive la population d’eau

Face à la diminution des ressources en eau au Maroc, Abdelouafi Laftit, ministre marocain de l’Intérieur a demandé mardi 26 décembre dernier aux walis et ...

Eau et electricité : une bonne nouvelle pour les ménages marocains

Le gouvernement d'Aziz Akhannouch renonce à son projet visant à augmenter la taxe sur la valeur ajoutée (TVA) pour l'eau et l'électricité. Ce p...

Contrôles fiscaux: un hasard? Pas du tout...

Ils sont devenus une source importante de recettes fiscales. Pourtant, les contrôles fiscaux ne sont jamais le fruit d'un hasard. Ils sont devenus un im...

Projet de loi de Finances : Les arbitrages toujours pas finalisés !

Une mouture préliminaire et beaucoup de changements en vue La fièvre commence à monter autour du projet de loi de Finances 2019. A peine quelques heures a...

#Maroc_Tourisme_Informel_Airbnb: La «plus grande chaîne hôtelière au monde», échappe à tout c

Particuliers et, souvent, entreprises ont recours à Airbnb mais sans que les pouvoirs publics ne trouvent le moyen de le contrôler. Au risque de beaucoup perd...

OMTPME : Masse salariale, emplois déclarés à la CNSS, entrepreneuriat féminin… les détails du

La masse salariale en 2022 s’élève à 186,1 milliards de dirhams (MMDH), en évolution de 10,2%, selon l’édition 2021-2022 du rapport annuel de l’Obser...

#AMDGJB Désormais présent au Maroc, l’armateur Hapag-Lloyd ambitionne de devenir leader en Afriq

Après une présence depuis 2006 à travers des tiers, l’amateur Hapag-Lloyd annonce l’ouverture de ses propres bureaux au Maroc, à Casablanca, Tanger et A...

Découvrir notre région

Découvrir notre région