Cotisation minimale: Elle reste imputable pour les exercices antérieurs à 2016

Admin

Admin lundi 15 février 2016

lundi 15 février 2016 0

0  0 Commentaires

0 Commentaires

La Direction générale des impôts (DGI) vient de publier l'erratum concernant la cotisation minimale. Conformément aux dispositions de l’article 8-IV-12° de la L.F n° 70-15 précitée, la suppression de l’imputation de la cotisation minimale est applicable au titre des exercices ouverts à compter du 1er janvier 2016. Ainsi, la cotisation minimale acquittée au titre des exercices ouverts à partir de 2016 n’ouvre plus droit à l’imputation sur le montant de l’impôt qui excède la cotisation minimale de l’exercice suivant. A noter qu'à titre transitoire, le crédit de la cotisation minimale se rapportant aux exercices ouverts avant 2016, demeure imputable au titre des exercices suivants jusqu’au troisième exercice qui suit l’exercice déficitaire ou celui au titre duquel le montant de ladite cotisation a excédé celui de l’impôt.

Pour lire la nouvelle circulaire cliquez ici

Le 12 Février 2016

SOURCE WEB Par L’économiste

Les tags en relation

Les articles en relation

Taxe aérienne: vous allez payer plus cher à la réouverture des frontières

Les dégâts de la Covid-19 dans le tourisme ont fini par convaincre les autorités d’instaurer une taxe de solidarité pour le secteur. Depuis le 1er janvier...

Facturation électronique au Maroc : enjeux et impacts

La facturation électronique, déployée par la Direction Générale des Impôts (DGI), marque une transformation majeure dans la gestion fiscale au Maroc. Con�...

Le Maroc veut étendre les conventions fiscales à 36 pays africains

Excellente nouvelle pour les entreprises marocaines qui s'intéressent au continent africain. Avec le soutien du inistère des Affaires étrangères, la Dir...

Le Maroc et les dépenses d’assistance technique : un indicateur clé de l’investissement étran

Depuis 15 ans, le Maroc dépense en moyenne 12,3 milliards de dirhams (MMDH) par an en prestations d’assistance technique, reflétant l’évolution des inves...

Office des changes Dotation touristique : les nouvelles mesures appliquées dès le 14 janvier

La dotation touristique augmentera à hauteur de 45.000 dirhams par année civile avec un supplément de 10% de l’impôt sur le revenu, le tout plafonné à 1...

Amnistie fiscale 2024 : 100 milliards déclarés au Maroc

En seulement 24 heures, les avoirs déclarés dans le cadre de l'amnistie fiscale prévue par la loi de finances 2024 ont doublé pour atteindre près de 10...

#MAROC_VISION_Tourisme_post_Covid19_PAR_FNIH : La vision de la Fédération nationale de l'industrie

Dans un entretien à la MAP, Nidal Lahlou, vice-président de la Fédération nationale de l’industrie hôtelière (FNIH), qui a tenu fin décembre dernier so...

Au-delà de l’euphorie des chiffres…

Malgré toute la bonne volonté de l’administration du Tourisme et le volontarisme optimiste des professionnels, la langue de bois est malheureusement quasi-o...

Fiscalité: Les avocats réclament un traitement fiscal spécifique

L’Association des barreaux du Maroc dément les informations faisant état d’un accord entre la profession et la Direction générale des impôts. L’as...

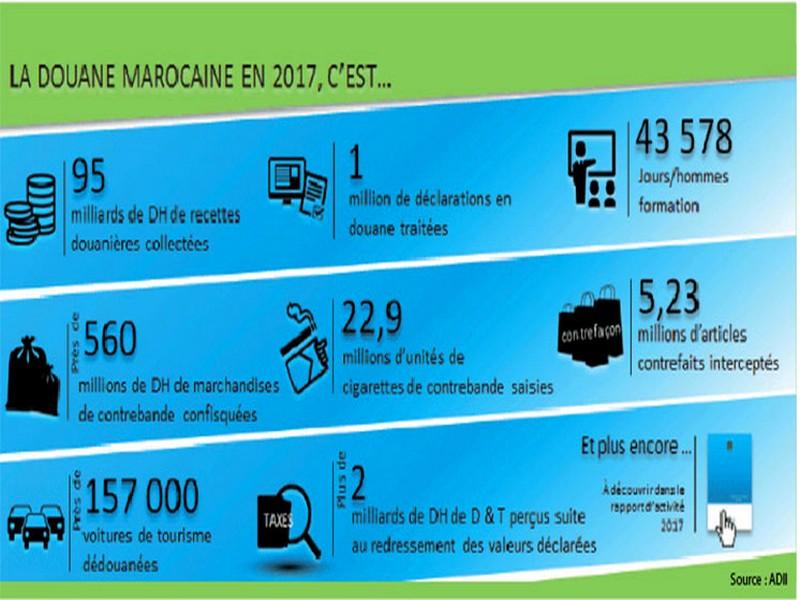

La douane a récolté près de 95 milliards DH en 2017

Plus de 5,23 millions d’articles contrefaits ont été saisis L’intensification des opérations de contrôle de l’Administration des douanes dans la lu...

TVA sur investissement, fiscalité de groupe…: La circulaire de la DGI

La circulaire explicative des mesures fiscales de la loi de finances 2017 est là (voir notre rubrique Documents www.leconomiste.com). L’Economiste avait déj...

Une nouvelle circulaire des Impôts sur les indemnités admises en exonération

La Direction générale des impôts a publié, début mars, une circulaire qui apporte des précisions concernant les conditions d’exonération des indemnité...

Découvrir notre région

Découvrir notre région