Accélération du rythme de progression du crédit bancaire: Les crédits à caractère financier sauvent la mise

Admin

Admin mercredi 3 février 2016

mercredi 3 février 2016 0

0  0 Commentaires

0 Commentaires

Les crédits bancaires se sont accrochés en cette année 2015 tirés en bonne partie par les crédits à caractère financier. On l’aura donc compris, les Marocains s’endettent chaque année un peu plus auprès de leurs banques.

Pas de constante pour les crédits bancaires ! Après l’essoufflement général qui a marqué le secteur durant la première moitié de l’année 2015, le voilà qui se redresse (légèrement) faisant frissonner notre secteur bancaire. En gros, les crédits bancaires se sont accrochés en cette année 2015 tirés en bonne partie par les crédits à caractère financier.

On l’aura donc compris, les Marocains s’endettent chaque année un peu plus auprès de leurs banques. C’est ainsi que les crédits bancaires ont atteint à fin décembre dernier un encours de 784,237 milliards de dirhams, soit un bond de 20,837 milliards de dirhams en comparaison à décembre 2014, favorisés par une reprise des crédits à la consommation, mais surtout par l’atténuation de la baisse des prêts à l’équipement.

Ainsi, selon les indicateurs clés des statistiques monétaires du mois de décembre 2015, publiés par Bank Al-Maghrib, l’encours des crédits bancaires, à la fin du dernier mois de l’année 2015, serait en hausse de 2,7% par rapport à la même période en 2014.

À ce titre, le classement par objet économique laisse paraître que les crédits immobiliers enregistrent une timide hausse de 1,8% entre décembre 2015 et la même période en 2014. Ils ont atteint, à fin décembre 2015, un encours de 241,193 milliards de dirhams, en hausse de 4,370 milliards de dirhams, comparé à l’encours enregistré à fin décembre 2014. Toutefois, ils ont été largement impactés par un ralentissement considérable des crédits aux promoteurs immobiliers dont l’encours a marqué un recul conséquent de 9,4% d’une année à l’autre.

Ce recul se traduit clairement par la morosité que connaît le secteur immobilier qui s’est tourné vers la commercialisation avec un ralentissement de l’investissement. En contre-partie, les crédits d’habitat maintiennent le cap avec un encours de 179,282 milliards de dirhams en hausse de 9,208 milliards de dirhams, comparé à l’encours enregistré à fin décembre 2014, ce qui équivaut à un bond conséquent de 5,4% d’une année à l’autre.

Pour leur part, les crédits à la consommation ressortent avec une timide hausse enregistrant à fin décembre 2015 un encours de 46,229 milliards de dirhams et se bonifiant ainsi d’une hausse de 4,9%, comparé aux résultats du mois de décembre 2014, souligne Bank Al-Maghrib. S’agissant des crédits à l’équipement, la banque centrale relève une petite baisse de 0,3% entre l’encours enregistré à fin décembre 2015, et celui de fin décembre 2014.

Ainsi, ils ont atteint un encours de 145,386 milliards de dirhams, en recul de seulement 378 millions de dirhams en comparaison à celui enregistré le même mois de l’année précédente. Sur un autre plan, les créances en souffrance poursuivent leur ascension enregistrant un encours de 56,140 milliards de dirhams à fin décembre 2015 en hausse de 3,608 milliards de dirhams comparé à fin décembre 2014. Il s’agit, par ailleurs, d’une hausse en atténuation à 6,9% au lieu de 10,2% en novembre 2015.

Par ailleurs, dans son commentaire, Bank Al-Maghrib relève que l’accélération du rythme de progression du crédit bancaire est attribuable d’une part, à la hausse de 20,6% après 9,9% en novembre des crédits à caractère financier et d’autre part à l’atténuation de la baisse des prêts à l’équipement de 0,8% à 0,3%. En revanche, la progression des crédits immobiliers a décéléré à 1,8% après 2,2% par rapport à l’année 2014 et les facilités de trésorerie ont vu leur baisse s’accentuer à 4,5% après 2,8%.

Par secteur institutionnel, Bank Al-Maghrib souligne que le crédit bancaire au secteur privé s’est accru de 0,3% après 0,1% en novembre. Cette évolution traduit une atténuation de la baisse des concours aux sociétés non financières privées à 2,4% après 2,7% en novembre, tandis que le taux de progression des crédits aux ménages est resté quasiment inchangé à 3,6%. S’agissant des concours aux sociétés non financières publiques, ils se sont contractés de 1% après s’être accrus de 4,4% un mois auparavant.

Le 01 Février 2016

SOURCE WEB Par Aujourdhui.ma

Les tags en relation

Les articles en relation

Conjoncture: les TPE et les PME toujours pénalisées

Le dernier rapport du Centre marocain de conjoncture (CMC) analyse la situation économique actuelle et décrypte les difficultés auxquelles font toujours face...

ALERTE TSGJB Bank Al-Maghrib baisse les commissions monetiques

À compter du 1er octobre 2026, Bank Al-Maghrib (BAM) mettra en œuvre une réforme des commissions d’interchange monétiques afin d’accélérer la digitali...

Le nerf de la guerre et petit arrangement entre amis

La relance post Covid ne pourra se faire sans (i) cash (beaucoup de cash) et sans (ii) un système bancaire en ordre de bataille. Commentaire et proposition de ...

Abdellatif Jouahri : L’économie marocaine présente encore des fragilités importantes

L’économie nationale demeure en quête d’une véritable voie et d’un modèle de développement qui la placerait durablement sur un sentier de croissance ...

Malgré la crise sanitaire, les réserves de change du Maroc augmentent

Les Avoirs officiels de réserve (AOR) se sont accrus de 39 milliards de dirhams (MMDH) par rapport à leur niveau de fin décembre 2019, permettant de couvrir ...

Nouvelles précisions de la Banque centrale sur la flexibilisation du taux de change

La Banque centrale, l’Office des changes et le ministère des Finances ont entamé leur plan de communication en direction des différentes cibles concernées...

Cryptomonnaies au Maroc : interview avec l’économiste Othmane Fahim

L’économiste au sein de l’Observatoire marocain de la très petite et moyenne entreprise (OMTPME), Othmane Fahim, a analysé, dans une interview accordée ...

Crise ukrainienne: le gouvernement annonce des mesures de soutien en faveur des entreprises

Lors d’une réunion de travail présidée ce jeudi 10 mars 2022, par Nasser Bourita et Nadia Fettah Alaoui, en présence des présidents de la CGEM et du GPBM...

Immobilier : Flambée des prix et baisse des transactions en 2017

L’immobilier au Maroc coûte de plus en plus cher. Les prix des actifs ont nettement flambé au titre de l’année 2017 impactant considérablement la vente ...

#MAROC_villes_sans_bidonvilles: «Villes sans bidonvilles», un programme qui tourne au ralenti

Le 24 juillet 2004, Sa Majesté le Roi Mohammed VI a donné le coup d’envoi au programme «Villes sans bidonvilles» : une impulsion nouvelle dans la lutte co...

En 9 ans, les impayés bancaires des entreprises ont triplé

Ils totalisent 40 milliards de DH, soit un taux d’impayés de 11% contre 4,4% au début de la décennie. 2011 fut l’année du basculement. Les créances en ...

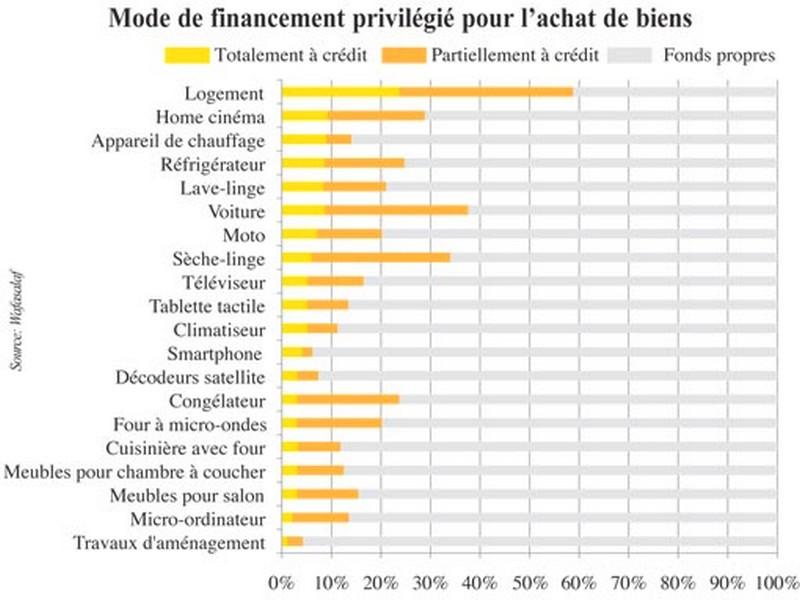

Pour s’équiper, les ménages tournent le dos au crédit

L’option d’autofinancement est largement préférée Le taux d’endettement moyen tourne autour de 30% Les prêteurs redoublent d’effort pour sédu...

Découvrir notre région

Découvrir notre région