Exonération totale temporaire de l’IS: les secteurs industriels éligibles

Admin

Admin lundi 5 février 2018

lundi 5 février 2018 0

0  0 Commentaires

0 Commentaires

Le Conseil de gouvernement a adopté, jeudi 1er février, le décret fixant les entreprises industrielles éligibles à une exonération totale et temporaire de l’IS.

Le décret, émanation de l’article 5 de LF 2017, vient compléter les modalités de l’article 6 du Code général des impôts.

Le texte prévoit ainsi, pour les entreprises industrielles créées à partir du 1er janvier 2017, une exonération totale temporaire de l’IS pour une durée de cinq ans, à compter du démarrage de l’activité de l’entreprise – et non à partir de la date de création.

Les secteurs industriels éligibles à cette exonération fiscale sont les suivants:

-Industries alimentaires,

-Industries textiles et d’habillement,

-Industrie du cuir,

-Industrie du bois,

-Industrie du papier et carton,

-Impression et reproduction d’enregistrements,

-Industrie chimique: incluant notamment les engrais, le plastique, les pesticides, la peinture, les cosmétiques,…

-Industrie pharmaceutique: médicaments humains et vétérinaires, dispositifs médicaux, R&D en biotechnologie,

-Industrie des produits en caoutchouc et en plastique,

-Fabrication de produits non métalliques: verre, céramique, ciment,…

-Métallurgie,

-Fabrication de produits métalliques, excepté les machines et équipements,

-Fabrication de produits informatiques, électroniques et optiques,

-Fabrication d’équipements électriques,

-Fabrication de machines et équipements,

-Industrie automobile, y compris l’ingénierie,

-Industrie liée aux autres moyens de transport: maritime, aéronautique (incluant l’ingénierie), ferroviaire, motocycles et tricycles,…

-Industrie de meubles,

-Autres industries manufacturières: notamment joaillerie, instruments de musiques, articles de sport, frappe de monnaie,

-Activités liées à la réparation et l’installation de machines et d’équipements aéronautique et naval,

-Valorisation énergétique et industrielle des déchets,

-Récupération: déchets triés, démantèlement d’épaves de véhicules et carcasses d’ordinateurs,

-Autres activités: conditionnement et packaging par procédés industriels,

-Industrie de dessalement d’eau de mer.

Le 2 février 2018

Source Web : Médias 24

Les tags en relation

Les articles en relation

Activité économique : Agriculture, tourisme et textile en mauvaise posture

L’activité économique nationale hors agriculture poursuit son orientation positive en 2016, traduisant une configuration sectorielle globalement favorable, ...

Commission des investissements : 26 projets approuvés pour une enveloppe de 28,5 milliards de DH

La Commission des Investissements n°87, réunie vendredi à Rabat sous la présidence du Chef du Gouvernement, Aziz Akhannouch, a approuvé 26 projets d'in...

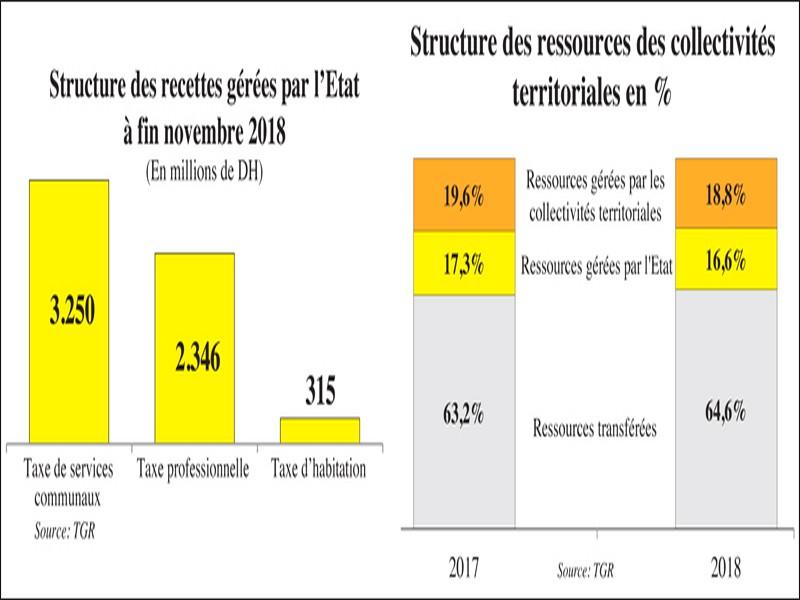

Impôts locaux: Pourquoi une réforme

Parmi les trois taxes locales gérées par la DGI, la Taxe des services communaux occupe la première place en termes de rendement. Ses recettes atteignent 3,2 ...

Emploi : L’industrie s’essouffle

Le secteur industriel est à la peine. Malgré le plan d’accélération industrielle et la mise en place des écosystèmes, l’activité industrielle (qui co...

"Mon bilan industriel et l'avenir de l'industrie au Maroc", selon Moulay Hafid Elalamy

A l’approche des législatives du 7 octobre au Maroc, le ministre de l’Industrie Moulay Hafid Elalamy revient sur l’état des lieux de l’industrie au Ma...

Industrialisation et émergence

Pour un système technologique performant et vers des mesures ciblées et efficaces «Le Maroc ne peut se suffire de l’agriculture et du tourisme pour dyna...

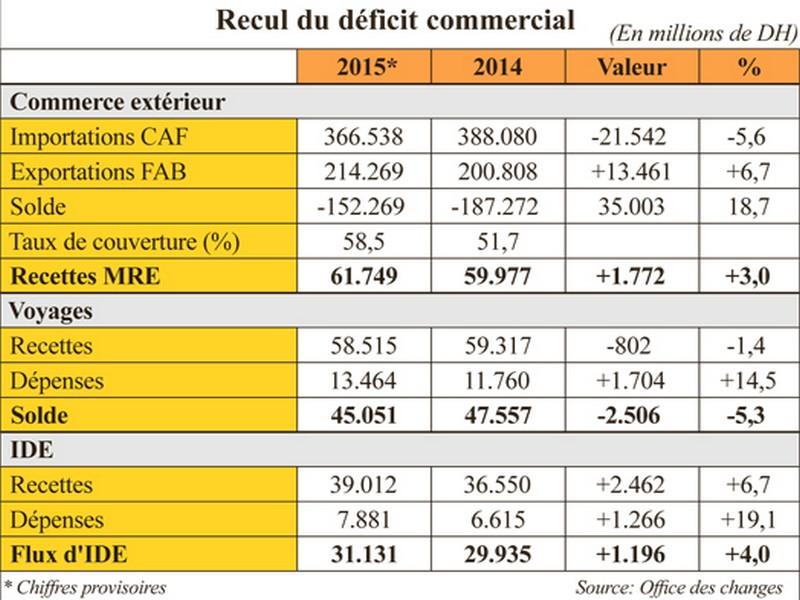

Balance commerciale Le déficit s’allège de 35 milliards de DH

Le recul de la facture pétrolière fait fléchir l’import Le taux de couverture (58,5%) au plus haut depuis dix ans A fin 2015, le déficit commercial ...

Israël se tourne vers le Maroc pour pallier l’embargo turc et éviter une crise automobile

L'embargo commercial imposé par la Turquie à Tel Aviv, en réaction à la poursuite de la guerre dans la bande de Gaza, provoque des perturbations majeure...

Animation touristique: incitations fiscales au profit de deux secteurs d’activité

Les activités génératrices de devises et du renforcement de l'offre touristique bénéficieront des incitations fiscales prévues dans le Code général ...

Document. Les réalisations économiques de MHE entre 2013 et avril 2016

Le récent congrès du RNI, tenu le 7 mai, a été l'occasion de dresser le bilan de la contribution de ce parti, à l'action gouvernementale. Voici la ...

Bourse Internationale du Tourisme de Milan / Rien d’intéressant à retenir

Une édition où des pays passant pour être des références de l’industrie touristique, comme l’Espagne, la France et le Royaume Uni, et j’en passe, ne ...

Les recommandations du CESE pour un nouveau modèle industriel au Maroc

Institutionnalisation d'un organe de pilotage, priorité à l’emploi décent et généralisation de la couverture sociale... Le CESE vient de livrer ses r...

Découvrir notre région

Découvrir notre région