Le gouvernement tenté par l’IS progressif

Admin

Admin lundi 4 septembre 2017

lundi 4 septembre 2017 0

0  0 Commentaires

0 Commentaires

Des études lancées pour évaluer l’impact

La réforme de la TVA se poursuivra

La grille IR écartée pour le moment

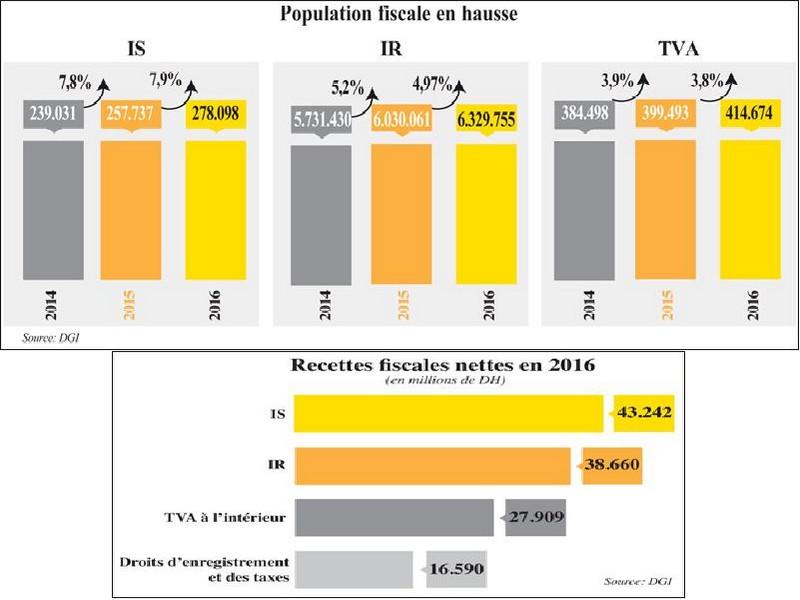

Les recettes nettes se sont élevées à 129,3 milliards de DH, en hausse de 2,8% par rapport à 2015. L’IS a rapporté au Trésor 43,24 milliards de DH contre 41 milliards au terme de l’année précédente, en augmentation de 5,2%

La première «vraie» loi de finances du gouvernement El Othmani pourrait être marquée par une nouvelle réforme de l’impôt sur les sociétés (IS). L’IS progressif est envisagé et des études sont actuellement menées pour une nouvelle évaluation des impacts sur le budget. En 2015 déjà, l’incidence immédiate sur les recettes fiscales a été estimée à 1,5 milliard de DH mais largement compensée plus tard par l’élargissement de l’assiette!

L’IS progressif tient à cœur à la CGEM pour laquelle la réforme de 2016 avec l’instauration d’un IS proportionnel reste incomplète et ne permet pas de lutter efficacement contre l’informel. Les taux en vigueur sont de 10% pour la tranche du résultat fiscal inférieur ou égal à 300.000 DH, 20% au-delà de 300.000 DH et 30% pour la tranche du résultat fiscal supérieur à 1 million de DH et inférieur ou égal à 5 millions de DH. Au-delà de 5 millions de DH, le taux appliqué est de 31%. Une grille à l’origine d’une amélioration des recettes de l’IS qui ont atteint 30,4 milliards de DH à fin juillet 2017 contre 25,6 milliards un an auparavant enregistrant ainsi une hausse de 18,8%! Sauf que cet IS proportionnel est limité par l’effet seuil.

C’est d’ailleurs l’une des raisons pour laquelle le patronat a toujours insisté sur la progressivité de cet impôt. De plus le ministère des Finances n’a jamais opposé un niet définitif à cette réforme considérant l’IS proportionnel comme un premier pas vers la progressivité.

La population fiscale enregistre des hausses régulières mais la charge de l’impôt reste concentrée sur un petit groupe. Les entreprises immatriculées à l’IS ont augmenté de 7,9% en 2016

La loi de finances 2018 pourrait être également marquée par la poursuite de la réforme de la TVA. L’objectif étant de converger vers les taux de 0, 10 et 20%. Sauf que les propositions du gouvernement sont souvent écartées au Parlement en particulier pour les produits jugés sensibles. Dans certains secteurs le relèvement du taux de TVA à 20% constituait l’unique solution au butoir TVA. C’est le cas par exemple des Autoroutes du Maroc. Le gouvernement a relevé la TVA appliquée au péage, de 14 à 20%. Le même scénario a été retenu pour l’ONCF, qui détenait également une grosse créance de TVA sur l’État. A partir de janvier 2016, les billets de train ont été alignés à 20% de TVA au lieu de 14% auparavant. En revanche, la TVA sur le transport de voyageurs n’a pas bougé, ce secteur plombé par l’informel et la sous-déclaration.

Par rapport à l’IR, les salariés risquent d’être déçus car le gouvernement ne prévoit pas une refonte de la grille. Du moins selon les premières indiscrétions sur le projet de loi de finances 2018. Or cet impôt dont plus de 75% des recettes émanent des retenues sur salaires figure parmi les principales revendications des organisations syndicales. L’UMT propose de porter la tranche exonérée à 36.000 DH contre 30.000 DH actuellement.

Le syndicat est notamment favorable à un taux de 8% pour les revenus compris entre 36.001 DH et 56.000, 14% pour la tranche allant de 56.001 à 66.000 DH et 20% pour celle de 66.001 DH à 86.000 DH. A cela s’ajoutent, un taux de 30% pour les tranches de revenu de 86.001 à 186.000 et de 34% pour celle allant de 186.001 à 600.000 DH. Au-delà de 600.000, l’organisation syndicale est favorable à un taux de 38%.

Les propositions de la CGEM

La confédération patronale réclame toujours un IS progressif. Elle est favorable à un taux de 10% pour la tranche du résultat fiscal inférieur ou égal à 300.000 DH, 20% au-delà de 300.000 DH et 30% pour la tranche du résultat fiscal supérieur à 1 million de DH et inférieur ou égal à 5 millions de DH. Elle est également pour un taux de 31% pour la tranche du résultat fiscal supérieur à 5 millions de DH.

Reste que cette progressivité ne pourrait s’effectuer au détriment des recettes fiscales, principale source de financement du budget de l’Etat. Elle pourrait éventuellement s’accompagner d’une hausse du taux marginal. Un scénario jugé inquiétant par les opérateurs sauf s’il s’accompagne de mesures telles que la réduction d’impôts sur les plus values réalisées à la suite de cession d’immobilisations ou la réintroduction de la provision pour investissement. Celle-ci a été abrogée en 2008 alors qu’elle avait donné des résultats satisfaisants en matière d’incitation à l’investissement. Sa réintroduction figure parmi les principales demandes de la CGEM puisqu’elle pourrait redynamiser l’’investissement. Lors de la loi de finances 2017, la CGEM a proposé au gouvernement d’autoriser les entreprises à constituer, en franchise d’impôt, une provision pour investissement plafonnée à 20% du bénéfice fiscal. Une mesure qui serait assortie de l’obligation d’investir deux fois ce montant, si l’investissement interviet dans l’année qui suit la constitution de la provision, ou trois fois ce montant si l’investissement intervient au plus tard la deuxième année qui suit l’année de constitution de ladite provision.

Publier le 30/08/2017

Source web par leconomiste

Les tags en relation

Les articles en relation

Le Maroc attire 30 milliards de dollars d'investissements émiratis

Le Maroc est devenu une destination clé pour les investissements émiratis, totalisant 30 milliards de dollars, selon Jamal Saif Al Jarwan, secrétaire génér...

Tournée de Christopher Ross dans la région

L'envoyé personnel du secrétaire général de l'ONU, Christopher Ross, a entamé jeudi 18 février, une nouvelle tournée dans la région. Il a eu des...

Aérien : 9 lignes de plus entre le Maroc et la France

La compagnie aérienne à bas coût Ryanair a annoncé jeudi le lancement, à partir d’octobre prochain, de neuf nouvelles lignes aériennes entre le Maroc et...

Des pistes pour relancer l’investissement privé

Comment redonner confiance aux entreprises? C’est à cette épineuse question que doivent répondre Bank Al-Maghrib, la CGEM et le GPBM, qui devraient se réu...

Le blocage des agrumes marocains aux USA "sera levé très rapidement"

La surveillance de la mouche méditerranéenne sera renforcée notamment au niveau des vergers de production et des stations de conditionnement pour lever tout ...

HCP: Le Maroc compte presque quatre fois plus de séniors

Au Maroc, 3,2 millions de personnes, soit plus de 9% de la population, a plus de soixante ans. Une proportion presque quatre fois plus nombreuse qu'il y a...

Sahara : "Alger, ça suffit !", titre le magazine Zamane

"Alger, ça suffit !" titre le magazine Zamane dans l'édito de son numéro du mois d'avril dans lequel il revient sur la visite effectuée par le Secr�...

Tourisme : Le Maroc franchit les 12 millions d’arrivées

Après les 11 millions d’arrivées en 2017, le secteur du tourisme réalise une nouvelle performance en 2018. L’année dernière, le nombre d’arrivées (t...

Histoire : Le chiisme au Maroc entre Idriss I, Hassan II et Mohammed VI

L’implantation du rite chiite au Maroc remonte au 8e siècle. A l’époque cela n’avait suscité aucune tension politique ou confessionnelle. Ce n’est qu...

Jacques Chirac passe ses vacances au Maroc

Le Maroc est-il le pays où Jacques Chirac vient pour se ressourcer? Sa santé chancelante et l’épreuve de la mort de sa fille lui ont peut-être fait choisi...

Tourisme/Marque Maroc: Adel El Fakir parie sur le 100% digital

Première sortie médiatique d’Adel El Fakir. Six mois après sa nomination, le DG de l’ONMT dévoile son plan d’action. Depuis la prise de ses fonction...

Un Maroc au coeur du malaise entre conservateurs et modernistes

Lors de moments critiques dans l’Histoire de l’humanité, philosophes, écrivains, penseurs, journalistes et chercheurs amènent une sensibilité différe...

Découvrir notre région

Découvrir notre région