La CFCIM propose une refonte de la grille IS

Admin

Admin lundi 29 avril 2019

lundi 29 avril 2019 0

0  0 Commentaires

0 Commentaires

Comment instaurer un système fiscal juste? L'interrogation est récurrente et les propositions de réponses de la CGEM, de l'Ordre des experts-comptables et récemment de la Chambre française de commerce et d'industrie (CFCIM) se rejoignent sur un certain nombre de points, en particulier par rapport à la neutralité de la TVA et la suppression de la cotisation minimale.

La Commission juridique et fiscale de la CFCIM vient de transmettre ses propositions aux Assises de la fiscalité programmées les 3 et 4 mai prochains. Ses experts estiment que le système actuel est composé de trois catégories qui «s'accusent mutuellement». Les salariés prélevés à la source sans possibilités d'optimisation accusant les chefs d’entreprise de bénéficier d’outils pour optimiser leur fiscalité. Des chefs d’entreprise qui se plaignent des contrôles fiscaux alors que l'informel, qui représente 20% du PIB, ne contribue pas. Le tout sans oublier les regrets des opérateurs de la léthargie de l'administration face à l'informel. Tour d'horizon des mesures recommandées par la Commission juridique et fiscale de la CFCIM.

IS progressif, neutralité de la TVA et cotisation minimale

La grille actuelle de l'IS se caractérise, selon les experts de la CFCIM, par une faible progressivité. Elle s'étend uniquement jusqu’à la tranche de bénéfice net fiscal de 1 million de DH. Le barème pourrait être encourageant s’il arrive à ménager les petites tranches de bénéfice net fiscal et à étendre la progressivité de l’impôt jusqu’à la tranche de 5 millions de DH. La Commission juridique et fiscale propose cinq tranches d'imposition: 10% pour le bénéfice net fiscal inférieur ou égal à 500.000 DH, 15% pour la tranche comprise entre 500.001 et 1 million de DH, 20% pour celle comprise entre 1.000.001 et 3 millions de DH, 30% entre 3.000.001 millions de DH et 5 millions et 31% au-delà.

La cotisation minimale, calculée sur la base du chiffre d'affaires, quel que soit le résultat réalisé, devrait être supprimée. Quant à la neutralité de la TVA, elle doit être assurée par la généralisation du droit à déduction et le droit au remboursement.

Encourager la transmission d'entreprise

Des mesures favorisant la transmission d'entreprises sont également proposées. Le cédant pourrait bénéficier d’un abattement de 50% en matière d’IR sur la plus-value de cession de valeurs mobilières après avoir actualisé la valeur des éléments du fonds de commerce. Mais au préalable, il devrait avoir assuré la gestion de son entreprise pendant au moins 20 ans et être âgé d’au moins 60 ans à la date de la cession. Le cessionnaire s’engagerait à garder l’entreprise au moins deux années consécutives avant toute opération d’aliénation. Toutefois, une transmission peut être envisagée avant l’expiration dudit délai à condition que le prix de cession ne dépasse pas le prix d’acquisition.

Un débat oral contradictoire à institutionnaliser

L'institutionnalisation du débat oral contradictoire préalablement à l’envoi de la première lettre de notification est vivement recommandée. Cela devrait donner lieu à un PV signé par les parties et dans lequel les redressements envisagés devraient être présentés et débattus avec le contribuable. «Tout redressement notifié qui n’a pas été prévu dans le PV doit être considéré comme nul et non avenu», estime la Commission.

Informel: Utilisons la data et les enquêtes terrain

La lutte contre l'informel ne peut passer que par une politique contraignante. Pour les experts de la CFCIM, le fisc pourrait recourir à la politique de digitalisation, la data, les connexions avec des administrations et autres établissements dans le cadre du droit de communication. Les enquêtes d’identification sur le terrain doivent être réactivées surtout que la digitalisation a libéré une partie du temps pour les inspecteurs. Au-delà d'un certain niveau d'achat, les sociétés patentées devraient être obligées de demander aux clients leurs identifications (CIN). Le recours aux articles 216 et 29 du Code général des impôts permettant l'examen de l’ensemble de la situation fiscale du contribuable constitue aussi une arme efficace. Les experts recommandent de soumettre les amicales immobilières à une fiscalité de personnes physiques à caractère civil (livraison à soi-même pour habitation principale ou secondaire). Dans le cas des transactions immobilières entachées d’insuffisance d’assiette, l’inspecteur vérificateur devrait expliciter les modalités de redressement du prix de vente et d’achat. Et ce, malgré l’existence du référentiel de l’immobilier.

L'indispensable re-clarification de l'article 213

L'article 213-1 du Code général des impôts sur le pouvoir d'appréciation de l'administration nécessite de nouvelles clarifications. En particulier par rapport à la notion «de ne pas permettre à la comptabilité présentée de justifier le résultat déclaré». Une note circulaire ou une mention dans le Code général des impôts devrait en encadrer l'application.

La Commission critique aussi l'interprétation abusive par les vérificateurs de l'alinéa 1 de l'article 213 sur le défaut de «présentation d'une comptabilité tenue conformément aux dispositions de l’article 145». Pour dépasser cette situation, les supports classiques exigés devraient être supprimés. «La comptabilité informatisée se suffit à elle -même pour justifier la sincérité des déclarations déposées».

Le 24 avril 2019

Source web : l’économiste

Les tags en relation

Les articles en relation

Le gouvernement impose une nouvelle taxe aux stations-service

Le gouvernement enflamme les prix des carburants en imposant un nouvel impôt sur les stations de distribution. Les propriétaires des stations de distribution ...

Tourisme: Miriem Bensalah pointe les incohérences du secteur

Alors qu'elle s'apprête à quitter son fauteuil, la présidente de la CGEM n'a pas hésité à soulever les incohérences dont souffre le secteur t...

La Fédération du Commerce et Services lance un Digital Workshop

La Fédération du commerce et services (FCS) de la CGEM, a annoncé, jeudi, le lancement d'un Digital Workshop dans le but de sensibiliser les PME et les p...

PLF 2020 : Sept mesures pour consolider la confiance et relancer l’investissement (Benchaâboun)

Le projet de Loi de Finances 2020 contient sept mesures qui visent à consolider la confiance entre les contribuables et l’administration et à relancer l’i...

Algérie : Le silence marocain à l’égard du Hirak sera-t-il apprécié par Tebboune et l’armé

Depuis le 22 février, le Maroc a observé le silence à l’égard des marches du Hirak algérien. Une ligne de conduite officialisée le 16 mars. Néanmoins, ...

Dépistage en entreprises : les assureurs refusent de rembourser les frais

Sollicités par la CGEM pour couvrir une partie des frais liés à la campagne de dépistage de Covid lancée dans le secteur privé, les assureurs ont opposé ...

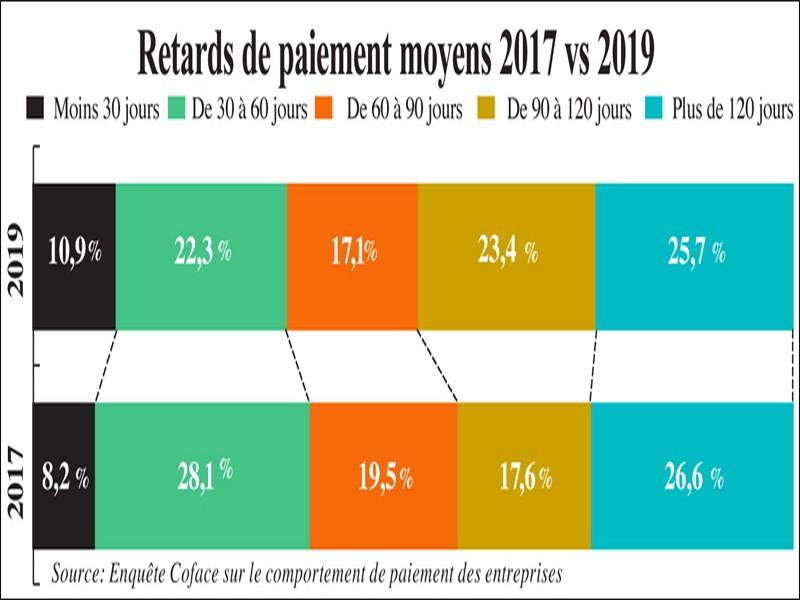

Délais de paiement: La situation reste inquiétante

Ils passent de 99 jours en moyenne à 93, mais restent trop longs 4e enquête de Coface réalisée sur l’année 2018 L’enquête sur les délais de pai...

Transparence budgétaire: même à la TGR, on se plaint

Les documents budgétaires et comptables se rapportant aux prévisions et à l’exécution doivent permettre aux citoyens d’accéder à toutes les informatio...

CGEM: Voici les nouveaux membres du conseil d'administration et du bureau

La CGEM a tenu ce jeudi 10 janvier un conseil d'administration très attendu où ses instances ont été de nouveau mises en confirmotié avec les statuts e...

Climat : la mobilisation du secteur privé se concrétise par des actes

Le Side-event de la COP28 a permis de présenter des solutions climatiques innovantes, significatives et impactantes menées par les autorités locales, le sect...

Evasion fiscale, salariat déguisé... Pourquoi le gouvernement veut réviser la taxation des auto-e

Lancé en 2015 pour encourager l’entrepreneuriat, combattre l’informel et faire face au chômage des jeunes, le statut de l'auto-entrepreneur a montré ...

Agences de voyages Le casse-tête de la TVA à la marge

Les voyagistes réclament un plan comptable agréé par le fisc Est-ce le bout du tunnel pour les voyagistes? A quelques jours de la mise en application des ...

Découvrir notre région

Découvrir notre région