La Douane aux trousses des articles détaxés

Admin

Admin vendredi 29 avril 2016

vendredi 29 avril 2016 0

0  0 Commentaires

0 Commentaires

Au-delà d’une valeur totale de 2.000 DH, il faut passer à la caisse

Les passagers identifiés via l’échange de données

Il n’y a pas de petite recette. Dans sa chasse aux sous, le gouvernement ne recule devant rien. Des voyageurs de retour de l’étranger avec des articles achetés au duty-free ou dans les magasins détaxés sont sous haute surveillance des agents douaniers.

Depuis la signature d’accords avec certains pays européens, sur l’échange automatique de données sur les opérations de détaxe, les contrevenants (ou mal informés) sont identifiés à leur arrivée et sommés de régler les droits de douane. Un transitaire évoque le cas de cette dame qui a bénéficié du remboursement de la TVA sur une montre de grande valeur achetée en Europe. A son arrivée à Casablanca, la douane marocaine lui a réclamé la totalité des droits et taxes: 2,5% de base plus 20% de TVA. C’est un moindre mal, estime cet autre auxiliaire des services douaniers. Car la valeur de l’objet acquis dépasse de très loin le montant de la dotation annuelle en devise. Et ce système d’échange de données inter-douanier paraît bien rodé depuis l’instauration de la contribution libératoire, précise notre source.

Or la réglementation est on ne peut plus explicite sur la question. Depuis cette année, le Code général des douanes et impôts indirects a revu à la hausse la franchise concernant les cadeaux et les achats effectués à l’occasion de visites à l’étranger. Ainsi, pour les objets envoyés à un résident, la franchise passe de 500 à 1.250 DH, excepté les boissons alcoolisées et le tabac.

Quand ces mêmes produits sont rapportés au terme d’un voyage à l’étranger ou par des touristes, cette franchise est de 2.000 DH. Ces montants ne requièrent ni déclaration ni formalités douanières et sont donc exonérés de droits et taxes normalement exigibles à l’importation. Et la réglementation est encore plus précise. Elle énumère même les articles bénéficiant de la franchise.

Outre les effets vestimentaires en cours d’usage, il s’agit des parfums (flocon de 150 ml) et eau de toilette (250 ml), du tabac destiné à la consommation personnelle et des boissons alcoolisées: un litre de vin et autant de spiritueux ou équivalent. S’ajoutent des souvenirs ou cadeaux en quantité limitée et sans caractère commercial dans la limite d’une valeur globale de 2.000 DH.

Excepté ces tolérances, «toute autre marchandise importée devra faire l’objet d’une déclaration en douane avec paiement des droits et taxes correspondants», dispose le Code des douanes. Le texte laisse également la porte ouverte à l’application, le cas échéant, des formalités prévues par les réglementations autres que douanières.

Toutefois, si les marchandises en question ne revêtent pas un caractère commercial, elles doivent faire l’objet d’une déclaration occasionnelle avec paiement des droits et taxes exigibles. Dans le cas contraire, le voyageur est tenu de déclarer et de dédouaner les articles importés en payant les droits et taxes. Le dédouanement s’effectuera sur la déclaration en détail selon les formalités d’usage.

Les autres exonérations

Les autres franchises portent sur les envois familiaux par voie postale, à condition qu’ils ne revêtent aucun caractère commercial et que leur valeur ne dépasse pas 500 DH. Pendant les fêtes religieuses (Aïd Al Fitr, Aïd Al Adha, Aïd Al Mouloud, 1er Moharrem), ces mêmes envois sont admis en franchise des droits et taxes pour autant que leur valeur ne dépasse pas 1.000 DH. Cette mesure est applicable au cours de la semaine qui précède les fêtes et celle qui les suit.

Il est à souligner que cette facilité est exclusivement réservée aux envois isolés et ne saurait être étendue aux expéditions multiples qu’un même destinataire pourrait recevoir d’un même expéditeur. Lorsqu’il s’agit d’un envoi à caractère commercial ou initié sous régime économique en douane ou la valeur dépasse 10.000 DH, une déclaration en douane doit être souscrite. Elle doit être appuyée par des documents: facture, certificat d’origine, engagement de change, liste de colisage, catalogue, notice technique, ainsi que tout document exigé par la réglementation particulière.

Le 28 Avril 2016

SOURCE WEB Par L’économiste

Les tags en relation

Les articles en relation

Urgent. La Samir condamnée à 18 milliards de DH pour infraction à la règlementation des changes!

Le jugement a été rendu le 26 juillet 2018. La Samir était poursuivie, entre autres, pour transferts et paiements irréguliers de devises. Les ennuis s’...

Palmarès: le Maroc dans le top 3 des paradis pour retraités dans le monde

Depuis 7 ans, le site Retraite sans Frontières établi un palmarès des pays où il fait bon vivre sa retraite. Et à en croire les retraités étrangers, le M...

Nouveau DG de la Douane et nouveau SG du ministère des Finances

Zouhair Chorfi a été nommé secrétaire général du ministère de l'Economie et des finances, annonce Mustafa El Khalfi, porte-parole du gouvernement à ...

La Gestion et la Destruction des Drogues Saisies au Maroc : Une Opération Rigoureusement Encadrée

Au Maroc, les autorités optent pour l'incinération des drogues saisies, avec plusieurs dizaines de tonnes détruites chaque année. Mais avant que ces qua...

Aéroports: la Douane serre la vis sur les marchandises et les cadeaux

La Douanes installe de nouvelles mesures restrictives à l’entrée et la sortie des aéroports. Les marchandises et cadeaux d’une valeur supérieure à 2.00...

Le droit de douane passe à 30% pour 14 milliards de DH de produits d'importation

A partir du premier janvier 2020, le droit d’importation commun est passé de 25% à 30%. Quels produits concernés ? Quels pays touchés ? Quels impacts pour...

#Maroc_Importation_des_Bovins Le Maroc interdit l'importation des bovins et leur viande du Royaume-U

La Douane a publié, début janvier, une circulaire interdisant l’importation de bovins et leur viande du Royaume-Uni et d’Irlande du Nord. Cette mesure est...

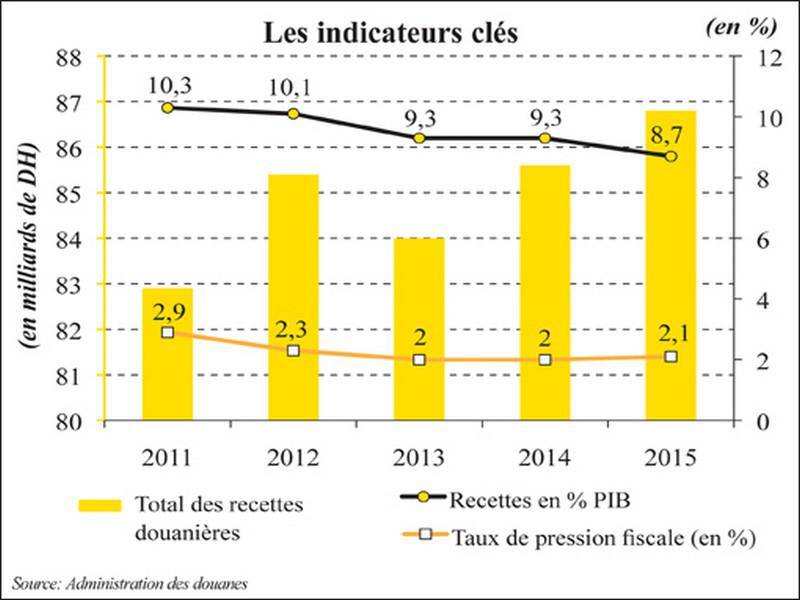

Les chantiers de la Douane Ces recettes exceptionnelles

Plus de 3 milliards de DH générés par la contrebande et la sous-facturation en 2015 Nouveau dispositif d'accompagnement des entreprises En 2015, le...

Taxes, impôts, droits de douane... Ce qui va changer à partir du 1er janvier 2023

Débattue, amendée et définitivement approuvée, hier, jeudi 8 décembre 2022, la nouvelle loi de finances entrera en vigueur le 1er janvier 2023 et apportera...

Douanes: voyageurs, la déclaration est désormais obligatoire pour tout montant supérieur à 100.0

La nouvelle circulaire de l’Administration des douanes et impôts indirects (ADII), datée du 27 avril 2022, fait suite à l’amendement retenu dans la loi d...

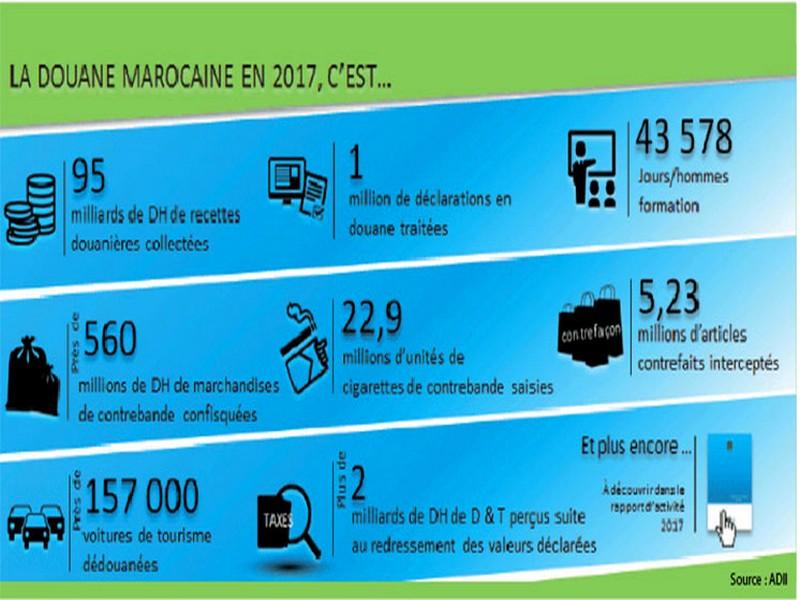

La douane a récolté près de 95 milliards DH en 2017

Plus de 5,23 millions d’articles contrefaits ont été saisis L’intensification des opérations de contrôle de l’Administration des douanes dans la lu...

Découvrir notre région

Découvrir notre région