Loi de Finances Dépenses fiscales L’immobilier aux petits soins

Admin

Admin mardi 20 mars 2012

mardi 20 mars 2012 0

0  0 Commentaires

0 Commentaires

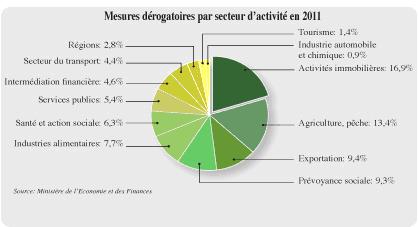

Les niches fiscales: 32 milliards de DH, soit 4% du PIB TVA, IS, IR... Pratiquement tous les secteurs d’activité ont bénéficié des mesures d’incitations fiscales en 2011. Mais la santé et l’action sociale arrivent en première position avec 13,3 % de l’ensemble des dérogations, suivies des activités immobilières avec 10,3 % Création d'emploi, redistribution, soutien aux ménages…, bien des objectifs sont assignés à la fiscalité, dont le soutien des secteurs économiques prioritaires. Les tensions sur les Finances publiques ne changeront rien pour l’instant, à cette orientation. La charte de l’investissement, en finalisation, devrait consolider ce choix. Pour l’heure, tous les secteurs d’activité sont concernés par les mesures dérogatoires, avec néanmoins un traitement préférentiel pour ceux qui relèvent des plans sectoriels (Emergence, Maroc vert, Azur…). Les exonérations fiscales ont dépassé 32 milliards de DH en 2011. Si ces mesures ont surtout bénéficié aux entreprises pour 43,4 % et aux ménages pour 27,6 %, il n’en demeure pas moins qu’une attention particulière est faite aux activités immobilières. Ces dernières ont capté 5 des 32 milliards de DH des dépenses fiscales en 2011, soit 17%. Le secteur a encore de beaux jours devant lui. Le ministère de l’Habitat vient d’accorder de nouveaux avantages au locatif social (Cf. L’Economiste du 1er mars 2012). De même, le projet de loi de Finances, présenté hier au Parlement, prévoit d’accorder une exonération aux promoteurs immobiliers ayant un programme de construction de 500 logements en milieu urbain et/ou 100 en milieu rural, sur cinq ans à compter de la date de la délivrance de la première autorisation de construire. Cette exonération concerne les logements dont la superficie couverte est de 50 à 60 m² et la valeur immobilière totale n’excède pas 140.000 DH TTC. Par catégorie d’impôts, la TVA, la TIC, les droits de douane, les droits d’enregistrement et timbre représentent 57,4% des dépenses fiscales en 2011. L’IS et l’IR couvrent le reste (Voir infographie 1) Si le concept des dépenses fiscales est relativement clair, comme l’écrivait le Pr Mohamed Taamouti, dans une de ses chroniques à L’Economiste (3 novembre 2006), «la méthodologie de calcul est, par contre, loin de faire l’unanimité». Selon lui, il est important de préciser que les chiffrages des dépenses fiscales ne sont que des approximations, parfois assez larges au point de ne pas être crédibles. Ainsi, dans le cas d’une réduction du taux d’imposition (comme c’est le cas pour nombre de niches fiscales dans la région de Tanger), la dépense fiscale est calculée comme la différence entre la recette avec le taux normal et la recette avec le taux dérogatoire. Auquel cas alors, «le problème réside dans le fait que ces taux sont appliqués à la même base imposable, qui est celle observée avec le taux dérogatoire». Ce qui, selon Taamouti, suppose que la dérogation n’altère pas la base imposable, donc que le comportement des agents n’est pas modifié par la dérogation accordée. C’est toute la question de l’efficacité d’un certain nombre de niches fiscales qui est posée. Or, explique-t-il, ceci est paradoxal dans le sens où l’objectif même d’une incitation fiscale est de pousser les agents économiques à plus de dynamisme et plus de production et d’investissement. Ce qui se traduirait par un élargissement de la base imposable. L’exemple type dans ce sens est la baisse des taux de l’IR. «Est-ce que cette baisse engendre celle des recettes fiscales? Ce n’est pas si sûr». En effet, passé l’effet immédiat qui suit une baisse des taux d’imposition, les bénéficies (pouvoir d’achat) sont réinjectés dans le circuit de consommation engendrant ainsi de nouvelles recettes de TVA. En tout cas, l’Etat semble s’inscrire pour longtemps dans le processus de simplification et de rationalisation du système fiscal. Ces dérogations portent essentiellement sur la TVA, l’IS, l’IR et les droits d’enregistrement et timbre qui représentent 97,6% des montants exonérés. Les dépenses fiscales les plus importantes concernant la TVA ont porté sur 113 mesures dérogatoires évaluées pour un montant de 13,2 milliards de DH dont 2,8 milliards du fait de la réduction de taux pour certains produits. Cette taxe a bénéficié pour une grande part aux activités immobilières pour 1,3 milliard DH. La coexistence de plusieurs régimes dérogatoires de la TVA entraîne une rupture de la chaîne de la neutralité de cet impôt. Beaucoup d’entreprises cumulent des butoirs (crédits structurels de TVA qui menacent leur équilibre financier). En matière d’IS, le montant des dépenses fiscales a dépassé 7 milliards dont 2,6 au bénéfice des entreprises exportatrices. En ce qui concerne l’IR, les montants exonérés dépassent 4,3 milliards de DH dont 2,5 milliards au profit des ménages dont l’impact des deux dernières baisses de taux de l’IR (2008 et 2009). C’est un peu moins que les dépenses fiscales afférentes aux droits d’enregistrement et de timbre (5,5 milliards de DH). Avec un peu plus de 1,2 milliard de DH, la TIC intervient pour 4% dans l’ensemble des dépenses fiscales portant essentiellement sur le fuel et autres carburants utilisés par les centrales électriques, la pêche et le transport maritime. Les dépenses fiscales relatives, elles, aux droits d’importation s’élèvent à 664.millions de DH, soit 2,1%. Elles concernent surtout les biens d’équipement au profit des grands projets d’investissement et des véhicules économiques et utilitaires. Tanger, Paradis fiscal LA région de Tanger traîne toujours sa réputation de foyer de niches fiscales. Les entreprises y ayant élu leur domicile fiscal ou leur siège social continuent de bénéficier de plusieurs avantages: - l’application aux exportateurs du taux de 8,75% de 2008 à 2010 et de 17,50% au-delà; - l’application aux industriels du taux de 17,5% de 2008 à 2010 pour leur chiffre d’affaires global. Après cette date, le taux est majoré de 2,5 points par an jusqu’en 2015 et application du taux du droit commun à compter du 1er janvier 2016; -l’application aux autres activités commerciales et prestataires de services, du taux de 17,50% de 2008 à 2010 pour leur chiffre d’affaires réalisé exclusivement dans la province de Tanger. Après cette date, le taux est majoré de 2,5 points par an jusqu’en 2015 et application du taux du droit commun à compter du 1er janvier 2016. -Certaines exonérations totales, pendant 5 ans et l’imposition au taux de 8,75% pour les 20 années qui suivent pour les entreprises exerçant leurs activités dans les zones franches d’exportation, seront maintenues. C’est le cas de TMSA, ainsi que pour les sociétés intervenant dans la réalisation, l’aménagement, l’exploitation et l’entretien du projet de la zone spéciale de développement Tanger-Méditerranée, qui s’installent dans les zones franches d’exportation. SOURCE WEB Par Bachir THIAM L’Economiste

Découvrir notre région

Découvrir notre région