Le rappel d’impôt systématique à partir de 2017

Admin

Admin jeudi 7 janvier 2016

jeudi 7 janvier 2016 0

0  0 Commentaires

0 Commentaires

Il sera automatiquement généré grâce à la télédéclaration

Le paiement de la cotisation minimale imputé dans un compte de charge non déductible

Mohamed Lahyani, expert-comptable: «Certains chefs d’entreprises ne découvrent leur chiffre d’affaires et leur résultat qu’au moment du dépôt de la déclaration fiscale le 31 mars» (Ph. L’Economiste)

- L’Economiste: Quelles sont les implications de la suppression de l’imputation de la cotisation minimale?

- Mohamed Lahyani: Tout d’abord, je tiens à préciser que cette mesure ne concerne que les entreprises soumises à l’impôt sur le revenu IR. Cette suppression du report a certes un impact sur la trésorerie des entreprises individuelles, car certaines d’entre elles génèrent un chiffre d’affaires assez important (base principale de calcul de la cotisation minimale) et peuvent être amenées à solliciter des facilités de trésorerie auprès des organismes financiers.

- Cette disposition poussera-t-elle les contribuables concernés à établir des déclarations fiscales plus sincères?

- Chaque contribuable a le devoir de procéder à des déclarations sincères et transparentes quelles que soient les mesures fiscales. C’est à lui de chercher quel est le montage idéal pour bénéficier de l’optimisation fiscale. A mon avis, la création sous la forme de société ou le passage de l’entreprise individuelle à la société reste la meilleure solution actuellement pour bénéficier de certains avantages fiscaux (taux réduit d’impôt, paiement des acomptes d’impôts sur quatre trimestres, etc.).

- Quel traitement comptable doit-on appliquer après le paiement de la cotisation minimale?

- Conformément à la loi de Finances 2016, le règlement de la cotisation minimale est une perte sèche, imputée dans un compte de charge non déductible appelé «imputation minimale» quel que soit le montant de l’IR, alors qu’auparavant, la cotisation était comptabilisée dans un compte de créance sur l’Etat appelé «Acomptes sur impôts sur les résultats» en attendant l’apurement de l’IR.

- Comment doivent-ils s’y prendre?

- Les contribuables doivent arrêter les éléments de calcul de la cotisation minimale et essentiellement le chiffre d’affaires de l’année avant fin janvier de l’année suivante. Si le chiffre d’affaires indiqué sur la déclaration de la cotisation est différent de celui figurant dans la liasse fiscale (Tableau 2 ou 6) déposée au plus tard le 31 mars de l’année qui suit, l’administration fiscale est amenée à réclamer la différence due avec les pénalités de retard. Ce rappel d’impôt avec sanction sera généralisé lorsque toutes les entreprises passeront à la télédéclaration, en l’occurrence en 2017 au plus tard, car le logiciel de la Direction générale des impôts va le générer automatiquement.

- La suppression de l’imputation ne constitue-t-elle pas une sanction pour les contribuables les «moins performants»?

- La loi de Finances 2014, article 144 du Code général des impôts, a déjà apporté une partie de solution pour faire face à cette catégorie de contribuables. Elle garantit un minimum de 1.500 DH de contribution au Trésor même si le résultat de l’entreprise individuelle est déficitaire ou en cas d’absence de chiffre d’affaires.

Le 06 Janvier 2016

SOURCE WEB Par L’économiste

Les tags en relation

Les articles en relation

Le casse-tête de la date des élections législatives au Maroc

A la mi-janvier, la date des législatives qui doivent avoir lieu en 2016, n’est toujours pas fixée. Tour d’horizon des scénarios possibles. A priori, ...

L’État ne compte pas réduire son train de vie

L’État continue de mener un train de vie fastueux. Les dépenses de matériel et divers sont en progression de 16,4% et plus de la moitié des recettes fisca...

Des restrictions budgétaires sont fort envisageables au Maroc

Face à la flambée des prix, notamment des carburants, des coupes budgétaires vont certainement être opérées afin de parer aux besoins les plus urgents du ...

Agriculture : Un budget pour le solaire en 2017??

À l’approche de la COP22, la question de l’alternative solaire comme source d’énergie pour les agriculteurs se pose avec plus d’acuité. Une solution ...

LF2016: première lecture de la circulaire des impôts

Elle explicite les modalités d’application des nouvelles dispositions fiscales introduites par la loi de finances 2016. Elle comporte des points qui pourraie...

L’éolien, nouvelle machine à cash de l’État ?

Vous le savez sans doute, les éoliennes ont longtemps été subventionnées. Que ce soit par « guichet ouvert » ou par « appels d’offres » compétitifs, ...

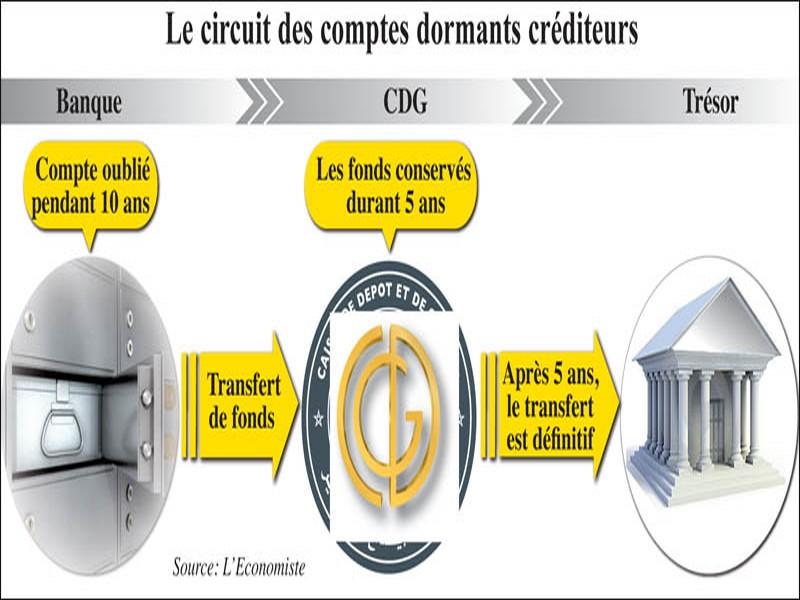

Banques: Que deviennent les comptes dormants?

Elles sont tenues de les transférer à la CDG après 10 ans Si le client ne se manifeste pas, les fonds sont versés au Trésor En France, le délai atte...

Refonte du code général des impôts: dernière ligne droite avant adoption

Le projet de refonte du CGI est quasi-finalisé sur le plan technique, et devrait aboutir d’ici fin 2018. Initié il y a un peu plus d’une année, ce projet...

Comment l’impôt peut faire face au nomadisme économique

L'impôt classique est fondé sur le territoire; il est aujourd'hui confronté à des activités dématérialisées Un colloque international pour co...

Boussaid. "Nous n’avons ni pétrole, ni gaz, seulement des impôts"

"Je vais vous expliquer le budget d’une manière simple: les recettes sont évaluatives, mais de manière générale, nous savons ce que nous allons percevoir...

La note de cadrage du PLF 2019: le social d'abord (document)

Le budget 2019 sera fortement imprégné des dernières orientations exprimées dans le discours du Trône du 30 juillet 2018. La note de cadrage du PLF 2019, t...

Stress hydrique, inflation, tourisme : Nouvelle rallonge budgétaire de 10 MMDH

Le gouvernement a annoncé une troisième rallonge budgétaire de 10 milliards de DH destinés à améliorer la situation financière de plusieurs ministères e...

Découvrir notre région

Découvrir notre région