Assurance : confusions autour du «rabais de 30%»

Admin

Admin mercredi 27 mai 2020

mercredi 27 mai 2020 0

0  0 Commentaires

0 Commentaires

• La réduction est de 5 à 6% du montant global de la prime annuelle payée par l’assuré.

• L’assuré ne peut pas récupérer cette réduction en numéraire.

• Le réseau des intermédiaires se sent exclu des décisions de la FMSAR.

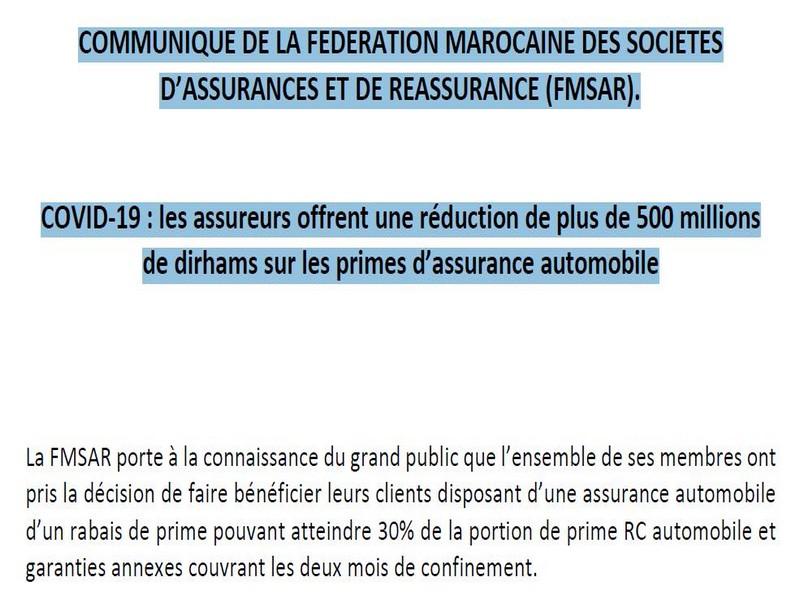

La FMSAR a récemment décidé d’octroyer une réduction de prime en faveur de ses assurés disposant d’une assurance automobile. Une décision animée par le confinement actuel imposé aux Marocains et qui a entraîné une baisse du trafic routier et par conséquent de la sinistralité automobile. Le coût épargné par les compagnies est aujourd’hui estimé à 500 MDH, chiffre à prendre toutefois avec réserve, puisqu’il ne sera révélé qu’à la clôture de l’exercice en cours.

Nous avons voulu en savoir plus sur ce rabais auprès de professionnels du secteur. Le constat est unanime, les clients ont mal compris le communiqué de la FMSAR. «Ils ont surtout retenu les phrases : «réduction de 30%» et «période de confinement». J’ai reçu des appels de clients demandant de récupérer les 30% de leurs primes déjà payées à effet rétroactif», confie Salim Kanouni, directeur général de CQ Risq Assurance. D’ailleurs, l’assuré peut-il réclamer cette réduction en numéraire, à effet rétroactif ? «Il s’agit d’un rabais sur la prime à payer sur le renouvellement. Donc en aucun cas l’assuré ne pourra exiger cette réduction en numéraire. Elle ne peut être à effet rétroactif puisqu’elle concerne les renouvellements des contrats à compter du 1er juin 2020», explique M.Kanouni.

Quelles sont les conditions requises pour bénéficier de ce rabais ?

Voici les précisions figurant dans le PV de la réunion du comité des directeurs généraux des compagnies d’assurance, réuni le 7 mai, que nous avons obtenues auprès de nos sources.

Tout d’abord le budget global du rabais est de l’ordre de 5% à 6% de la prime annuelle automobile HT. Cette réduction concerne les personnes physiques, quel que soit l’usage du véhicule concerné. Les personnes morales, donc les entreprises, sont écartées de ce mécanisme. Elle porte sur 30% de la prime prorata temporis payée par le client pour la période du confinement, soit 5% de la prime annuelle si le client était assuré pendant les 2 mois de confinement.

Elle est appliquée une seule fois par client pour les contrats renouvelés à partir du 1er juin 2020.

Enfin, lorsque la durée du renouvellement est inférieure à un an, elle est de 20% pour les contrats semestriels et de 10 % pour les contrats trimestriels. M.Kanouni conclut que cette réduction correspondait plutôt à une participation aux bénéfices. Il nous explique le mécanisme à travers un exemple. Le cas d’un client qui paye annuellement une prime de 3 000 DH, qui est assuré pendant la période de confinement et dont le renouvellement a lieu le 2 juin.

La ristourne est de 30% et porte sur la prime correspondant aux 2 mois de confinement, soit 3 000 DH x 2/12 = 500 DH à laquelle on applique la réduction de 30 %, soit 150 DH. Plus simplement, on applique un rabais de 5% sur la prime annuelle : 3 000 x 5% = 150 DH.

Quel impact sur les agents et courtiers d’assurance ?

Il est évident, qu’à l’instar d’autres professions, l’activité des intermédiaires en assurances est fragilisée par la crise sanitaire. Est-ce que le rabais va impacter les commissions des intermédiaires ? On nous apprend que les compagnies d’assurances n’ont toujours pas tranché sur le paiement de la commission sur la partie de la prime reversée au rabais. «On n’espère pas…, le moral des opérateurs est déjà au plus bas», confie un agent d’assurance. En effet, à en croire les agents approchés, le réseau des intermédiaires serait en colère vis-à-vis des compagnies et de la FMSAR: Outre ces décisions à impact financier, aucun soutien ne leur a été apporté. Alors que le personnel et les cadres des compagnies opèrent majoritairement en mode télétravail, l’accès au public est interdit durant cette période. Seuls les bureaux d’ordre restent accessibles. Les agences, quant à elles, ont été poussées à ouvrir leurs portes au public, mettant en péril la santé des agents et leurs collaborateurs, sans qu’aucune aide ne leur soit prodiguée en terme de prévention (masques, gels hydro alcooliques, protection plexy au guichet …).

D’autres reprochent à la FMSAR son mode de communication qui «consiste à émettre un communiqué sans tenir compte de l’avis du réseau de distribution, et sans qu’aucune association professionnelle représentative du réseau ne soit impliquée, ou du moins informée. Nous apprenons les décisions de nos compagnies respectives à travers les réseaux sociaux».

«Ce même scénario a été appliqué lors du 1er communiqué concernant la prorogation de la couverture des contrats échus à partir du 20 mars 2020 jusqu’au 30 avril 2020. Sans nous concerter, les compagnies ont accordé cette prorogation tout en nous sommant de recouvrer la période prolongée auprès des clients. A défaut d’encaisser et de reverser cette prime, elles nous menacent de porter le solde à notre compte», appuie M.Kanouni.

Le 26/05/2020

Source Web Par La Vie Eco

Les tags en relation

Les articles en relation

Assurance auto: Le marché concèdera une ristourne

Les compagnies vont rétrocéder des centaines de millions de DH aux particuliers En plus des mesures sectorielles, Axa prévoit des facilités supplémentai...

#MAROC_Assurances: Légère hausse des primes émises

Les primes émises par les compagnies d'assurances et de réassurance ont atteint, à fin novembre dernier, 42,1 milliards DH, en hausse de 2% en glissement...

COMMUNIQUE DE LA FEDERATION MAROCAINE DES SOCIETES D’ASSURANCES ET DE REASSURANCE (FMSAR)

PDF COMPLET Le 12/06/2020 Source Web Par patrick simon AMDGJB ...

L'impact du Covid-19 n'est pas couvert par l'assurance "catastrophes naturelles"

La question commençait à être posée dans certains milieux professionnels. Et si l'impact du coronavirus, difficultés économiques, annulation d'év...

Assurance auto : durcissement sans précédent des conditions d’indemnisation !

Les remboursements, même de petits montants, se font aujourd’hui avec plusieurs niveaux de vérification. Par conséquent, les délais s’allongent de mani�...

Découvrir notre région

Découvrir notre région