Le graphique boursier le plus effrayant du monde

Admin

Admin jeudi 5 janvier 2017

jeudi 5 janvier 2017 0

0  0 Commentaires

0 Commentaires

A l’aide d’un graphique, l’équipe de Société Générale pointe une anomalie dans le marché de la dette d’entreprises qui pourrait provoquer la prochaine récession.

« Les marchés ont mis trois jours pour digérer le Brexit , trois heures pour digérer l'élection de Trump et trois minutes pour digérer le non au référendum italien . » La formule a été reprise par tous les observateurs de marchés, soulignant la stupéfiante résistance de la planète finance aux grands chocs politiques de l'année 2016. « C'est à se demander si les marchés réagiraient à une invasion de la Terre par les martiens », ironise Albert Edwards, l'un des analystes vedettes de Société Générale.

Pour ce financier au pessimisme légendaire , cette déconnexion est alarmante. Et il en apporte la preuve avec un graphique que l'équipe de la Société Générale baptise tout simplement... « le graphique le plus effrayant du monde ».

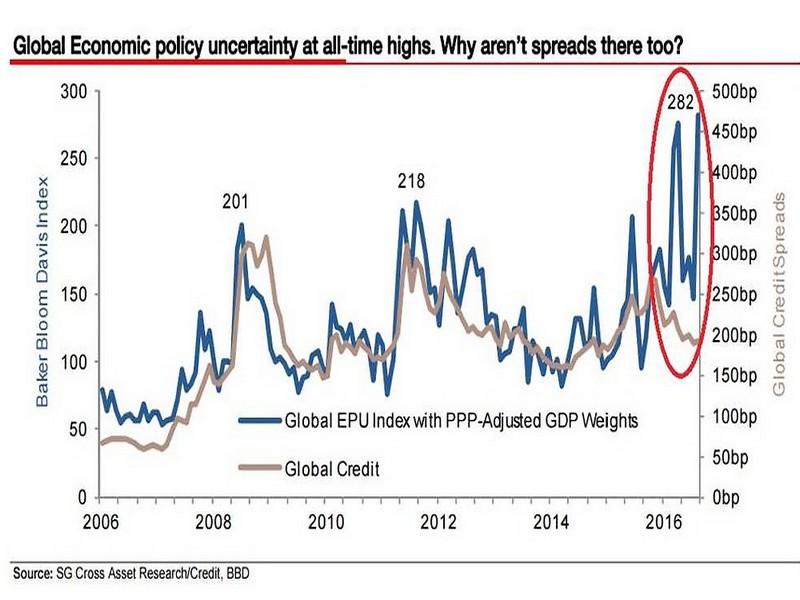

Indice de risque plus élevé qu'en 2008 et 2012

De quoi s'agit-il ? D'après un indice créé par trois universitaires américains , le « global economic policy uncertainty index » (EPU), le risque politique et économique n'a jamais été aussi élevé. L'incertitude au niveau mondial dépasse même ses niveaux de 2008 (chute de Lehman Brothers) et de 2012 (la zone euro au bord de l'éclatement). En ces périodes de crise, l'indice avait atteint des pics respectifs de 201 et 218 points. Fin octobre 2016, au dernier comptage, il a bondi à 282 points !

Or, dans le même temps, sur le marché de la dette d'entreprise, le niveau des « spread » - la prime de risque ou la rémunération supplémentaire demandée par rapport à l'emprunt d'Etat de référence - est resté extrêmement bas. Comme le souligne Guy Stears, spécialiste du crédit chez Société Générale, « la corrélation entre les incertitudes de politique économique et les spreads de crédit était serrée [lors des précédentes crises]. Quand l'incertitude montait, les spreads suivaient le mouvement. Mais la situation actuelle est très différente ». Selon l'analyste, étant donné le niveau actuel d'incertitude, les « spreads » devraient être deux fois plus élevés.

Le marché des obligations d'entreprises, foyer d'une future crise

Comment expliquer cette anomalie? En Europe, la situation peut s'expliquer par l'action de la Banque centrale européenne, qui, en procédant à des achats massifs de dette d'entreprise , a fait chuter les primes de risques. Mais la tendance est la même outre-Atlantique. Selon Société Générale, sans même prendre en compte la question de l'incertitude politique, le seul niveau d'accumulation de dette par les entreprises - notamment les plus mal notées - justifierait une hausse des primes.

Ce faible « coussin de sécurité » pourrait se révéler bien insuffisant si les taux continuent de remonter, ce qui semble de plus en plus probable. Avec le risque que les marchés aient beaucoup plus de mal à absorber le choc. Mais les conséquences pourraient être plus importantes encore. Le Cassandre Albert Edwards estime que le marché de la dette d'entreprises américaines pourrait constituer le « vortex à l'origine de la prochaine récession ».

Le 03 Janvier 2017

SOURCE WEB Par Les Echos

Les tags en relation

Les articles en relation

Conseil de la paix de Trump : un siege permanent a 1 milliard de dollars selon Bloomberg

Selon Bloomberg, le président américain Donald Trump conditionne l’accès à un siège permanent au sein de son nouveau « Conseil de la paix » à une cont...

Le Royaume Uni quitte officiellement l’UE

Ca y est c’est fait! En cette minute même, le Royaume uni n’est plus européen. Partout dans le pays, les drapeaux de l’Union européenne ont été retir...

#MAROC_SENAT_AMERICAIN_ELECTIONS: Les républicains à une voix de la majorité au Sénat américai

Le parti républicain du président Donald Trump a conservé un siège supplémentaire mercredi au Sénat américain, avec une victoire en Alaska, qui le place ...

La Chine et Etats-Unis “doivent s’unir” face au Covid-19

Le président chinois Xi Jinping a déclaré vendredi à son homologue américain Donald Trump que les deux pays devaient “s’unir contre l’épidémie” d...

La Chine de Xi Jinping attend Trump de pied ferme

Sur le front diplomatique, Pékin s'attend à un long bras de fer avec le nouveau président américain. Quitte à se lancer dans une guerre commerciale ? ...

L’administration Trump impose une nouvelle restriction aux voyageurs en provenance de l’aéropor

Donald Trump, président des Etats-Unis continue de faire parler de lui. Son administration vient de confirmer ce mardi 21 mars vouloir imposer de nouvelles res...

Les dirigeants européens approuvent l'accord de divorce avec le Royaume-Uni

Les chefs d'Etat et de gouvernement de l'Union européenne (UE) réunis, dimanche 25 novembre à Bruxelles, dans le cadre d'un sommet extraordinaire...

#USA_BIDEN_TRUMP: Biden estime que Trump ne devrait plus recevoir les briefings du renseignement am�

Les anciens présidents ont traditionnellement accès à ces notes du renseignement, mais certains s'inquiètent que Donald Trump en profite pour révéler ...

Les déplacements à Casablanca reviennent à la normale, selon les données d'Apple

Selon les données arrêtées au 29 juin, soit quelques jours après l’entrée en vigueur d’importantes mesures d’allègement du confinement, la courbe de...

Sommet Kim-Trump 2: pourquoi la Chine reste un acteur-clé

Les essais nucléaires de la Corée du Nord ont longtemps irrité la Chine, mais les relations bilatérales aujourd'hui réchauffées, Pékin entend prouver...

Trump: «La Chine fera tout ce qui est en son pouvoir pour me faire perdre»

Le président américain a déclaré qu'il étudiait différentes options pour que Pékin subisse les conséquences de ses actions à l'origine de la cr...

2019, une mauvaise année pour le Maroc sur le plan économique

A l’issue de son troisième conseil de politique monétaire de l’année, Bank Al-Maghrib a livré des prévisions économiques globalement négatives pour l...

Découvrir notre région

Découvrir notre région