Le projet de loi de Finances La prison ferme en cas de fraude fiscale

Admin

Admin samedi 31 octobre 2015

samedi 31 octobre 2015 0

0  0 Commentaires

0 Commentaires

Le nouveau barème: 1 mois à 2 ans d’emprisonnement

Le risque pénal dès le premier cas avéré

Le projet de loi de Finances met à jour la liste de types de fraudes pouvant être sanctionnées par une peine de prison et une amende de 50.000 DH, en plus des majorations

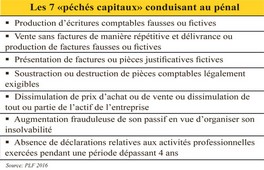

Le législateur fiscal lance un avertissement aux fraudeurs. La répression de la fraude à l’impôt sera durcie. Ainsi, à la première fraude avérée, le contribuable s’expose à une peine de prison de 1 mois à 2 ans et une amende de 50.000 DH. La sanction pécuniaire n’est pas dissuasive. Dans le code général des impôts de 2015, l’amende varie entre 5.000 et 50.000 DH tandis que la peine d’emprisonnement, fixée entre 1 et 3 mois, n’intervient qu’en cas de récidive dans l’intervalle de 5 ans. «Dès le départ, il y a une double peine, à la fois une amende et une peine de prison», explique Mohamed Benmokhtar, expert-comptable. L’autre nouveauté introduite par l’article 192 du projet de loi de Finances concerne la nature des actes qui relèveront du pénal. Ainsi, l’on entend toujours par fraude la vente répétitive sans facture, la production d’écritures comptables fausses ou fictives, le maquillage du chiffre d’affaires… Mais la nouveauté concerne l’introduction de nouvelles infractions susceptibles d’être punies d’une peine d’emprisonnement et d’une sanction pécuniaire. Il s’agit de la dissimulation du prix d’achat ou de vente et de l’absence de déclarations relatives aux activités professionnelles exercées pendant plus de quatre ans. Si l’administration souffre d’un manque d’effectifs, les choses vont bientôt changer. «A partir du 1er janvier 2017, la majorité des entreprises passeront à la télédéclaration et au télépaiement puisque le seuil sera ramené à 3 millions de DH. L’administration sera de plus en plus amenée à procéder à des contrôles. Par conséquent, c’est le moment pour les entreprises de faire appel aux services d’un conseiller pour mettre à plat leur situation vis-à-vis de l’administration fiscale», affirme Mohamed Lahyani, expert-comptable. Grâce à la télédéclaration et au télépaiement, les employés de la Direction générale des impôts sont progressivement déchargés des fonctions de saisie qui étaient très prenantes. Ce qui leur permettra d’avoir plus de temps pour procéder au contrôle et à la lutte contre la fraude.

Si la disposition pénalisant la fraude est

adoptée dans sa configuration actuelle, il faudra attendre la circulaire de la

DGI. Ce texte inquiète déjà, surtout sur l’appréciation en matière de

transactions immobilières. «Lorsqu’un acquéreur achète un appartement à un prix

inférieur à celui prévu par le référentiel de l’administration fiscale, il fait

l’objet d’un redressement. Un inspecteur du fisc peut toujours être tenté de

qualifier cela de dissimulation de prix», signale Mohamed Benmokhtar. Dans le

cas d’espèce, l’administration fiscale pourrait se retourner à la fois contre

le promoteur immobilier et l’acquéreur et les accuser de fraude parce qu’ils

n’ont pas respecté le référentiel des prix de l’immobilier, qui reste opposable

aux deux parties.

Le gouvernement avait prévu une amnistie fiscale en faveur des contribuables

qui se seront identifiés spontanément auprès de l’administration fiscale. Le

dispositif n’a pas connu un grand succès. Les personnes qui décideront de

s’identifier après l’amnistie se mettront dans le radar du fisc. Elles pourront

être contrôlées à tout moment et se voir reprocher de ne pas avoir adhéré à

l’amnistie fiscale proposée à plusieurs reprises. Le projet de loi de Finances

2016 resserre l’étau autour des fraudeurs qui ne se sont jamais identifiés

auprès de l’administration fiscale en allongeant le délai de prescription à

dix ans. La difficulté ne réside pas dans les textes, mais dans sa mise en

œuvre (formation des magistrats aux questions fiscales, renforcement des

équipes de contrôle…).

Chasse aux fausses factures

Le «catalogue» des fraudes prévoit également l’établissement de fausses factures. C’est un business dans lequel excellent bon nombre d’entreprises et qui donne le tournis aux inspecteurs du fisc. Le projet de loi de Finances 2016, dans son article 145, prévoit d’ailleurs l’obligation pour les contribuables qui n’ont pas la qualité de commerçant d’apposer sur tous les documentes délivrés à leurs clients leur identifiant fiscal ainsi que le numéro d’inscription à la taxe professionnelle.

L’article 145 prévoit une nouvelle disposition concernant les entreprises disposant d’un identifiant commun. Ce dernier devra obligatoirement être mentionné sur toutes les factures et autres documents émanant de l’entreprise, y compris leur déclaration fiscale. L’objectif étant de lutter contre les cas de fraudes et de dissimulation de chiffre d’affaires générées par les fausses factures.

En fait, les cas de fraudes n’ont de limite que l’imagination des fraudeurs et deviennent de plus en plus «sophistiquées». Certains fraudeurs arrivent à dissimuler une partie de leur chiffre d’affaires quand bien même il serait réglé par virement. D’autres gonflent leurs charges, en agissant par exemple sur les frais pour déplacements fictifs. D’autres fraudeurs encore réalisent une grosse partie de leur chiffre d’affaires en espèce pour éviter sa traçabilité. Sans oublier les fausses déclarations de TVA qui restent largement en deçà de la réalité.

Le 29 Octobre 2015

SOURCE WEB Par L’économiste

Tags : Le projet de loi de Finances- types de fraudes- Le législateur fiscal– La répression de la fraude à l’impôt sera durcie– le code général des impôts de 2015– Mohamed Benmokhtar, expert comptable- l’article 192 du projet de loi de Finances– la télédéclaration et au télépaiement- Mohamed Lahyani, expert comptable- la Direction générale des impôts- administration fiscale en allongeant le délai de prescription à dix ans– la taxe professionnelle- imagination des fraudeurs–

Découvrir notre région

Découvrir notre région