PLF 2020 : voici les amendements que la CGEM défendra à la deuxième Chambre

Admin

Admin lundi 2 décembre 2019

lundi 2 décembre 2019 0

0  0 Commentaires

0 Commentaires

La CGEM devait déposer, ce samedi 30 novembre via son groupe parlementaire, une trentaine de propositions d'amendements au PLF 2020, en discussion à la Chambre des conseillers. Elle défend, entre autres, une mesure largement favorable aux salariés et aux créations d'emplois ainsi que des changements importants en matière de procédure d'évaluation des dépenses des contribuables (art. 29 du CGI).

Voici les propositions d'amendements de la CGEM :

Les propositions en matière d'IR

- Relever la tranche du revenu exonérée de 30.000 à 60.000 DH pour alléger la charge globale de l’embauche pour l’employeur et améliorer le pouvoir d’achat de la classe moyenne ;

- Relever le montant de la réduction d’impôt pour les personnes à charge de 30 à 100 DH par mois ;

- Supprimer les conditions du bénéfice de l’exonération de l’I.R. en termes de délai (24 mois), de temps (2015 à 2022) et de nombre de salariés (10) recrutés par les entreprises nouvellement créées (article 57-20 du CGI). Autrement dit, rendre cet avantage, plafonné à 10.000 DH de salaire mensuel brut, permanent pour tous les salariés dont le recrutement intervient pendant les deux premières années du démarrage de l'exploitation de l'entreprise.

- Relever les plafonds du chiffre d’affaires pour le bénéfice du régime de l’auto-entrepreneur (art. 42 ter du CGI):

*de 500.000 DH à 1.000.000 DH pour les activités industrielles, commerciales ou artisanales;

-de 200.000 DH à 500.000 DH pour les prestatairess de services.

- Considérer les revenus provenant de la location de locaux meublés comme des revenus professionnels lorsque le montant annuel excède les 500.000 DH, et comme des revenus fonciers lorsque le montant annuel n’excède pas lesdits 500.000 DH ;

- Accorder au secteur du tourisme le même régime de faveur en matière d’I.R. qu’en matière d’I.S.: exonération de l'IR pendant les 5 premières années d'activité puis taux réduit permanent, et extension de cet avantage à toute la filière.

- Exonérer de l’I.R. les pourboires versés directement aux employés des hôtels ;

Les propositions en matière d'IS

- Généraliser la baisse du taux de l’I.S. de 31% à 28% à toutes les entreprises (au lieu de la limiter aux entreprises industrielles réalisant un bénéfice inférieur à 100 MDH), à l’exception de celles qui réalisent un bénéfice qui excède 50 millions DH ; et réduire le taux de 28% d’un point chaque année, dans la perspective de le ramener au taux souhaité de 20 % sur les 8 années à venir.

- Instituer une réduction d'impôt égale à 20% des dépenses en R&D et innovation.

- Relever le montant des charges non déductibles payées en espèces de 5.000 à 10.000 DH par jour et de 50.000 à 100.000 DH par mois ;

- Ramener à 15% le taux de 20% pour le secteur du tourisme, en étendant les avantages aux autres intervenants dans l’industrie du tourisme (agences de voyage, transport touristique, entreprises de guides touristiques, agences de voyages, etc.). Dans le P.L.F., il est proposé de relever ce taux de 17,5 à 20% pour certaines activités, notamment les entreprises hôtelières. La CGEM veut au contraire l'abaisser et l'étendre à toute la filière.

- Améliorer le régime d’encouragement des entreprises qui prennent des participations dans les start-up : en renvoyant à un texte réglementaire pour la définition de la start-up concernée par ledit régime ; et en relevant le montant de l’investissement de 200.000 à 1 million DH;

Les propositions en matière de cotisation minimale

- Calculer la cotisation minimale sur la base de la marge bénéficiaire, au lieu du chiffre d’affaires réalisé au titre de la vente des produits pétroliers en détail ;

- Supprimer la cotisation minimale progressivement (dans le PLF, il est proposé de ramener le taux de la CM de 0,75% à 50%. Mais le taux de 0,75% est maintenu pour l’entreprise qui enregistre au-delà de la période d’exonération de 36 mois, un résultat négatif durant 2 exercices consécutifs ;

Les propositions en matière de TVA

- Exonérer de la TVA les commissions, les courtages et autres rémunérations allouées aux agents, démarcheurs et courtiers d’assurances ;

- Généraliser le taux de la TVA de 10% aux professions liées directement à l’exercice de l’activité touristique ;

- Exonérer de la TVA avec droit à déduction, les matières entrant dans la fabrication des tubes PVC, au lieu de limiter cette exonération aux tubes PVC seulement ;

- Exonérer de la TVA avec droit à déduction, les matières et les déchets de récupération, ainsi que les rebus industriels vendus aux entreprises de recyclage ;

- Adopter le taux de TVA de 10%, au lieu de 20%, pour les panneaux solaires photovoltaïques et les équipements associés (actuellement, les chauffe-eau solaires sont assujettis à 10%) ;

Les propositions en matière de droits de douane et de TIC

- Application d’un droit d’importation minimum de 2,5% à certains intrants de l’industrie de la biscuiterie, confiserie et chocolaterie, dans la limite du contingent fixé (la mesure était prévue dans le PLF mais la 1ère Chambre l’a amendée) ;

- Fixer la quotité de la TIC sur les liquides de charge ou recharge des cigarettes électroniques à 3 DH/ml, indépendamment de la présence ou de l’absence de nicotine (le PLF prévoit l’application de 5 DH ou 3DH/ml, selon que les liquides précitées contiennent ou ne contiennent pas de nicotine) ;

Propositions en matière de contrôle fiscal

- Supprimer le paragraphe ajouté par la L.F. 2019 à l’article 29 du CGI, qui considère comme dépenses susceptibles d’être évaluées dans le cadre de l’examen de l’ensemble de la situation fiscale, tous les frais supportés par le contribuable. L'amendement proposé instaure également des garde fous dans ce domaine.

L'article 29 est intitulé "Evaluation des dépenses des contribuables lors de l’examen de l’ensemble de la situation fiscale". Sa version actuelle fixe le montant de 120.000 DH comme seuil des dépenses. L'amendement propose de les porter à 300.000 DH.

Il propose également de supprimer le dernier paragraphe ajouté par la LF 2019 et qui est le suivant: "Art. 29. 9. Tous les frais à caractère personnel, autres que ceux visés ci-dessus, supportés par le contribuable pour son propre compte ou celui des personnes à sa charge, telles que énumérées à l’article 74-II ci-dessous177." La CGEM estime que l'expression "frais à caractère personnel" manque de précision et offre un pouvoir discrétionnaire au fisc. Cette expression est "souvent mal utilisée" et "rompt donc la confiance avec le contribuable".

La procédure d'évaluation des dépenses imposables ne peut être enclenchée que si le revenu reconstitué est supérieur ou égale au double du revenu déclaré. De plus, le contribuable peut intégrer dans ses dépenses, celles des années précédentes, propose enfin l'amendement.

- Supprimer le délai de prescription de 10 ans ;

- Permettre à l’expert nommé par le juge de fonder ses conclusions sur des documents ou des motifs qui n’ont pas été produits durant la procédure administrative de rectification ;

- Permettre aux contribuables qui font l’objet d’une procédure de contrôle (art. 212 et 221 bis- I) de régulariser leur situation fiscale, tant qu’une décision définitive de la Commission locale de taxation ou de la Commission nationale du recours fiscal n’a pas été rendue ou les droits n’ont pas fait l’objet d’une émission ;

Les propositions en matière de droits d'enregistrement et de timbre

- Abroger les dispositions introduites par la L.F. 2019, ayant rendu l’enregistrement de certains actes obligatoire, notamment les reconnaissances de dettes et les cessions de créances (avant 2019 ces opérations étaient soumises à l’enregistrement sur option des parties ou si elles étaient constatées par acte notarié ou adoulaire) ;

Les propositions en matière d'apport ou de retrait d'immobilisations

- Rétablir le régime des plus-values réalisés sur cession ou retrait des éléments de l’actif immobilisé, régime abrogé en 2009 ;

- Améliorer le régime d’apport de biens immeubles ou droits réels immobiliers à l’actif d’une société, lorsque les titres reçus en rémunération de l’apport ou les biens correspondant fassent l’objet de cession par l’apporteur ou la société ;

Autres propositions

- Instaurer une prime de renouvellement des véhicules affectés au transport de personnel.

- Consacrer la neutralité fiscale pour les opérations de retrait d’actifs immobilisés, effectuées au profit des associés des sociétés immobilières transparentes, notamment les S.C.I. et les S.A. dont les statuts ne se sont pas conformées à la loi sur la S.A. Pour rappel, la la loi n° 17-95 relative à la S.A. avait fixé en 1995 un délai de 3 ans aux S.A. pour se conformer aux nouvelles dispositions, en procédant soit à la modification des statuts, soit à la transformation ou la dissolution de la société. Mais, faute de se conformer aux nouvelles dispositions de la loi, certaines sociétés sont en situation irrégulière, d’où la mesure proposée ;

-Considérer les revenus provenant de la location de locaux meublés comme :

* des revenus professionnels lorsque le montant annuel excède les 500.000 DH ;

* des revenus fonciers lorsque le montant annuel n’excède pas lesdits 500.000 DH.

Le 30/11/2019

Source web Par Médias 24

Les tags en relation

Les articles en relation

"Le rôle de l’entrepreneuriat dans le modèle de développement du Maroc" au centre de la 2ème U

L'ancien Président de la République française Nicolas Sarkozy, invité d’honneur, échangera avec les entrepreneurs de la CGEM dans le cadre d’une pl...

Le message du roi Mohammed VI à Salaheddine Mezouar

Le roi Mohammed VI a adressé un message à Salaheddine Mezouar pour son élection en tant que président de la Confédération générale des entreprises du Ma...

Réintégration de la CNT à la CGEM: les vérités de Jalil Benabbès-Tâarji

Pour Jalil Benabbès-Tâarji, président de l’ANIT, il est nécessaire, et même indispensable, pour la Confédération nationale du tourisme (CNT), de reveni...

Projet de Loi de Finances 2025 : Le Gouvernement Marocain Renforce Investissements, Emploi et Secteu

La ministre de l’Économie et des Finances, Nadia Fettah, accompagnée du ministre délégué au Budget, Fouzi Lekjaa, a présenté ce jeudi devant la Commiss...

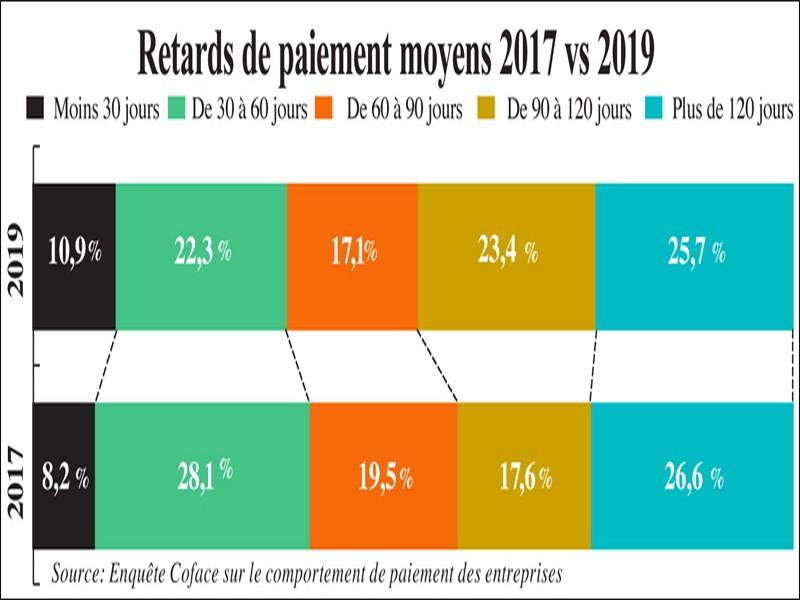

Délais de paiement: La situation reste inquiétante

Ils passent de 99 jours en moyenne à 93, mais restent trop longs 4e enquête de Coface réalisée sur l’année 2018 L’enquête sur les délais de pai...

Investissement : un nouveau dispositif dédié aux TPME

Deux ans après son entrée en vigueur, la Charte de l’Investissement affiche un bilan encourageant, avec une forte progression des investissements directs é...

Tourisme : une femme aux commandes de l’AIH Agadir

Najia Ounassar est la nouvelle présidente de l’Association de l’industrie hôtelière d’Agadir (AIHA). Fraichement élue en fin de semaine dernière, ...

#TOURISME_MAROC_CNT_CGEM: Une «Commission Tourisme» à la CGEM ?

Des appels pressants pour la création d’une « Commission Tourisme » à la CGEM seraient suivis avec beaucoup d’intérêt par des professionnels, projet p...

Patronat basque : Le Maroc, une destination de choix pour les opérateurs économiques étrangers

Le Maroc a mis en place une stratégie sectorielle claire et bien définie’’ pour assurer une croissance économique soutenue et se consolider comme une des...

Pénurie d’électricité en Chine : les importateurs marocains s’inquiètent

En Chine, des coupures d’électricité forcent depuis plusieurs semaines les usines à l’arrêt et perturbent la chaine d’approvisionnement mondiale. Le r...

MAROC - Aéronautique : cinq nouvelles ouvertures d’usines d’ici fin 2020

« Cinq usines devraient ouvrir leurs portes d’ici fin 2020 dans le parc industriel de Midparc. Il s’agit des sites industriels d’AD Industries (ADI), Le ...

La CGEM invite les Saoudiens à prospecter dans le Sud marocain

Des hommes d’affaires saoudiens effectuent actuellement une visite de prospection dans les chefs-lieux des provinces du sud du Royaume, en l’occurrence les ...

Découvrir notre région

Découvrir notre région