Un soutien inattendu à la consommation des ménages!

Admin

Admin lundi 9 mai 2016

lundi 9 mai 2016 0

0  0 Commentaires

0 Commentaires

La contraction du PIB agricole devrait être moins forte que prévu

Un signal positif pour les achats des ménages

Reste à savoir quel effet aura la modification du régime de change sur leur comportement

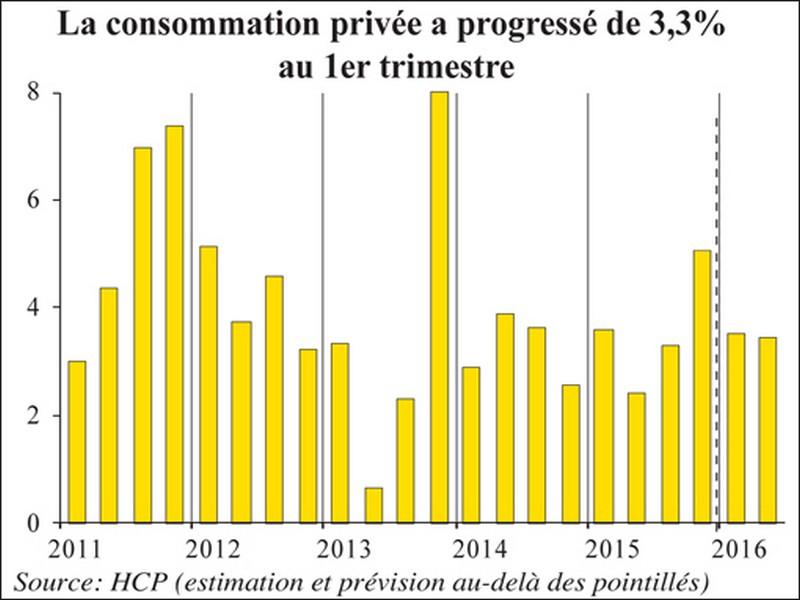

La consommation privée est essentiellement soutenue par les dépenses des ménages pour lesquelles le HCP prévoit une hausse de 3,4% au second trimestre. Ce rythme pourrait s'améliorer compte tenu d'une contraction moins prononcée du PIB agricole, ce qui limitera la diminution des revenus des populations rurales

La baisse du PIB agricole serait moins forte qu'on ne le redoutait (voir L'Economiste du 3 mai 2016). Cela change beaucoup de choses pour la croissance économique. Le ministère des Finances devrait dévoiler ses nouvelles prévisions après réception des chiffres définitifs de la campagne agricole attendus mardi 10 mai.

Si le pronostic se confirme, le tassement de l'activité et des revenus ruraux sera moins sévère, ce qui ouvre la porte à une amélioration de la consommation des ménages. C'est une donnée importante pour la croissance qui est traditionnellement portée par les achats des ménages. Le HCP table sur une progression de 3,4% au second trimestre soit une contribution de 2 points à la croissance globale du PIB. Mais le rythme pourrait être meilleur sur les prochains trimestres au regard des changements qui se profilent dans le monde rural. Une amélioration de la demande des ménages aura des conséquences positives sur les entreprises. Il y a un frémissement au niveau des investissements depuis le début de l'année, mais le mouvement n'est pas fort. De plus, il est porté par quelques branches, notamment l'agroalimentaire ou encore les industries mécaniques et métallurgiques. Les industriels sont plutôt confiants puisqu'ils prévoient d'augmenter leurs dépenses d'investissement au cours des prochains mois. Au premier trimestre 2016, l'encours des crédits à l'équipement s'est amélioré de 4,1% rompant avec la tendance baissière observée sur la même période les trois années précédentes.

Mais, si les bénéfices des banques ont tenu ces dernières années, c'est en grande partie grâce à la résilience de la consommation des ménages. Le désendettement de certains grands comptes et l'arrêt des financements de la Caisse de compensation pèsent sur l'évolution de l'encours global des crédits. Cependant, la ventilation du portefeuille par catégorie de clientèle montre une situation assez contrastée. Sur cinq ans (mars 2012 à mars 2016), le total des prêts accordés aux particuliers et MRE a augmenté de 57 milliards de DH contre une hausse de 7 milliards de DH de l'encours des crédits aux entreprises non financières privées. Les concours au secteur public ont diminué de 7 milliards de DH sur la même période. Les principales sources de profit des banques continuent donc d'être relativement dynamiques. Si la croissance du crédit se limite à 1,3% à fin mars, elle est de près de 7% pour les prêts octroyés aux particuliers et MRE. Les crédits à l'habitat et à la consommation progressent de l'ordre de 6% sur un an. Par ailleurs, le risque de ces contreparties s'améliore. Leurs créances en souffrance ont diminué de 3,1% depuis le début de l'année et s'inscrivent en légère hausse de 0,5% sur un an.

Le contexte d'inflation modérée est un soutien important à la consommation des ménages. Reste à savoir comment évolueront les prix dans le cadre d'un régime de change flexible vers lequel la transition est donnée pour imminente. Bank Al-Maghrib devrait passer à un ciblage de l'inflation pour, entre autres, préserver le pouvoir d'achat des ménages. Pour l'heure, il est difficile de mesurer les conséquences des changements à venir sur l'un des principaux moteurs de la croissance marocaine.

Le 06 Mai 2016

SOURCE WEB Par L’économiste

Les tags en relation

Les articles en relation

L'histoire de la monnaie marocaine du «rial hassani» et «franc marocain» au dirham

En 1881, le sultan Moulay El Hassan instaure le «rial hassani» comme monnaie locale. Avec l'avènement de la protection française, le «rial» sera aband...

Emploi : Près de 60% des salariés ne disposent pas de contrat de travail (HCP)

La situation du marché de travail marocain en 2018 fait ressortir que près de 6 salariés sur 10 (59,4%) ne disposent pas de contrat qui formalise leur relati...

Le fossé se creuse entre le Maroc "utile" et le Maroc "inutile"

Selon les données du Haut commissariat au plan- HCP, les inégalités territoriales au Maroc nécessitent un quart de siècle pour être réduites de moitié. ...

Enquête du HCP : Les jeunes diplômés toujours en mal d’emploi

Le chômage augmente parallèlement à l’amélioration du niveau d’éducation. Ainsi, le taux de chômage passe de 3,8% parmi les personnes n’ayant aucun ...

Banques: Que deviennent les comptes dormants?

Elles sont tenues de les transférer à la CDG après 10 ans Si le client ne se manifeste pas, les fonds sont versés au Trésor En France, le délai atte...

Les nouveaux pouvoirs de Bank Al-Maghrib

La réforme de Bank Al-Maghrib est en bonne voie. Elle vise, notamment, à renforcer les attributions de la Banque centrale. Le nouveau statut de Bank Al-Mag...

Voici les raisons pour lesquelles le gouvernement Akhannouch renonce à la taxe sur les superprofits

Au cours d’un point de presse organisé hier, mardi 25 octobre 2022, autour du Projet de loi de finances (PLF) 2023, le ministre délégué en charge du Budge...

Les banques marocaines et la relance de l’économie : LES GRANDS DÉFIS

• Hassan El BASRI a débuté sa carrière au sein de l’Inspection Générale des Finances, puis à la Direction du Trésor, avant de rejoindre le Groupe Ban...

Maroc CESE Pour Chami: Comment peut on s'occuper au plus vite des régions qui vivaient de la contre

Nous considérons au CESE que cette décision qui s’inscrit dans une logique de souveraineté nationale, demeure une mesure nécessaire. En effet, elle permet...

Tassement de l’import / export au Maroc, au 1er trimestre

Malgré la réduction du déficit commercial du Maroc, les exportations n’ont crû que de 4,1% à fin mars et les importations de 1,5%, signe d’un tassement...

FMI: Les banques marocaines vulnérables aux risques de concentration du crédit

Evaluant la stabilité du système financier dans son ensemble, le Programme d’évaluation du secteur financier (PESF) du FMI note que le système financier...

L’économie marocaine dispose d’un potentiel de diversification de 90% de ses produits de (HCP)

Le potentiel de diversification dont dispose l'économie nationale s’élève à 90%, dans les produits de nature brute, primaire et à faible contenu tech...

Découvrir notre région

Découvrir notre région